公眾號(hào):mywangxiao

及時(shí)發(fā)布考試資訊

分享考試技巧、復(fù)習(xí)經(jīng)驗(yàn)

新浪微博 @wangxiaocn關(guān)注微博

聯(lián)系方式 400-18-8000

一、增值稅納稅人與扣繳義務(wù)人的基本規(guī)定

(一)納稅人

一般:凡在中華人民共和國(guó)境內(nèi)銷售貨物或者加工、修理修配勞務(wù)、銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),以及進(jìn)口貨物的單位和個(gè)人,為增值稅的納稅人

租賃:承包單位以承包、承租、掛靠方式經(jīng)營(yíng)的,承包人、承租人、掛靠人(以下統(tǒng)稱承包人)以發(fā)包人、出租人、被掛靠人(以下統(tǒng)稱發(fā)包人)名義對(duì)外經(jīng)營(yíng)并由發(fā)包人承擔(dān)相關(guān)法律責(zé)任的,以該發(fā)包人為納稅人。否則,以承包人為納稅人【誰(shuí)擔(dān)責(zé)誰(shuí)納稅】(2020年調(diào)整)

進(jìn)口:進(jìn)口貨物的收貨人或辦理報(bào)關(guān)手續(xù)的單位和個(gè)人為納稅人

代理進(jìn)口:以海關(guān)開(kāi)具的完稅憑證上注明的納稅人為增值稅納稅人

資管產(chǎn)品:資管產(chǎn)品管理人為增值稅納稅人

建筑合同:建筑企業(yè)與發(fā)包方簽訂建筑合同后,以內(nèi)部授權(quán)或者三方協(xié)議等方式,授權(quán)集團(tuán)內(nèi)其他納稅人(第三方)為發(fā)包方提供建筑服務(wù),并由第三方直接與發(fā)包方結(jié)算工程款的,第三方為納稅人;與發(fā)包方簽訂建筑合同的建筑企業(yè)不繳納增值稅【實(shí)際VS名義】

(二)扣繳義務(wù)人

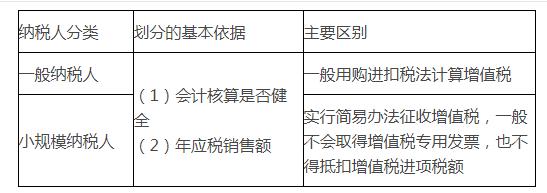

二、增值稅納稅人的分類及依據(jù)、登記管理

(一)一般納稅人和小規(guī)模納稅人的年應(yīng)稅銷售額標(biāo)準(zhǔn)

1.一般規(guī)定

(1)年應(yīng)稅銷售額為500萬(wàn)元的納稅人劃分為小規(guī)模納稅人。

(2)轉(zhuǎn)登記(2020年調(diào)整)

①轉(zhuǎn)登記日前連續(xù)12個(gè)月(以1個(gè)月為1個(gè)納稅期)或者連續(xù)4個(gè)季度(以1個(gè)季度為1個(gè)納稅期)累計(jì)銷售額未超過(guò)500萬(wàn)元的一般納稅人,在2019年12月31日前,可選擇轉(zhuǎn)登記為小規(guī)模納稅人。

②轉(zhuǎn)登記納稅人尚未申報(bào)抵扣的進(jìn)項(xiàng)稅額以及轉(zhuǎn)登記日當(dāng)期的期末留抵稅額,計(jì)入“應(yīng)交稅費(fèi)—待抵扣進(jìn)項(xiàng)稅額”核算。

③一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人后,自轉(zhuǎn)登記日的下期起,按照簡(jiǎn)易計(jì)稅方法計(jì)算繳納增值稅;轉(zhuǎn)登記日當(dāng)期仍按照一般納稅人的有關(guān)規(guī)定計(jì)算繳納增值稅。

④轉(zhuǎn)登記納稅人應(yīng)稅銷售額超過(guò)規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)辦理一般納稅人登記,轉(zhuǎn)登記納稅人按規(guī)定再次登記為一般納稅人后,不得再轉(zhuǎn)登記為小規(guī)模納稅人。

2.特殊規(guī)定

(1)其他個(gè)人(除個(gè)體工商戶外的個(gè)人):按小規(guī)模納稅人納稅

(2)非企業(yè)性單位、不經(jīng)常發(fā)生應(yīng)稅行為的企業(yè)、單位和個(gè)體工商戶:可選擇按小規(guī)模納稅人納稅

(二)登記管理

1.登記范圍

【提示1】年應(yīng)稅銷售額是指納稅人在連續(xù)不超過(guò)12個(gè)月或4個(gè)季度的經(jīng)營(yíng)期內(nèi)累計(jì)應(yīng)征增值稅銷售額,包括:

【提示2】銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)(以下簡(jiǎn)稱應(yīng)稅行為)有扣除項(xiàng)目的納稅人,其應(yīng)稅行為年應(yīng)稅銷售額按未扣除之前的銷售額計(jì)算。

【提示3】納稅人偶然發(fā)生的銷售無(wú)形資產(chǎn)、轉(zhuǎn)讓不動(dòng)產(chǎn)的銷售額,不計(jì)入應(yīng)稅行為年應(yīng)稅銷售額。讓現(xiàn)在的

編輯推薦:

2021年稅務(wù)師考試《稅法一》章節(jié)考點(diǎn)匯總

(責(zé)任編輯:)

近期直播

免費(fèi)章節(jié)課

課程推薦

稅務(wù)師考試

[考霸通關(guān)班]

4大模塊 準(zhǔn)題庫(kù)自主資料

稅務(wù)師考試

[考霸精品班]

2大模塊 準(zhǔn)題庫(kù)自主資料

微信公眾號(hào)

網(wǎng)校手機(jī)版

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網(wǎng)絡(luò)教育科技有限公司 版權(quán)所有

出版物經(jīng)營(yíng)許可證:新出發(fā)京字第豐180113號(hào)

京B2- 20201340

京ICP備10212420號(hào)-1

京公安備11010602000551號(hào)

營(yíng)業(yè)執(zhí)照

京公安備11010602000551號(hào)

營(yíng)業(yè)執(zhí)照