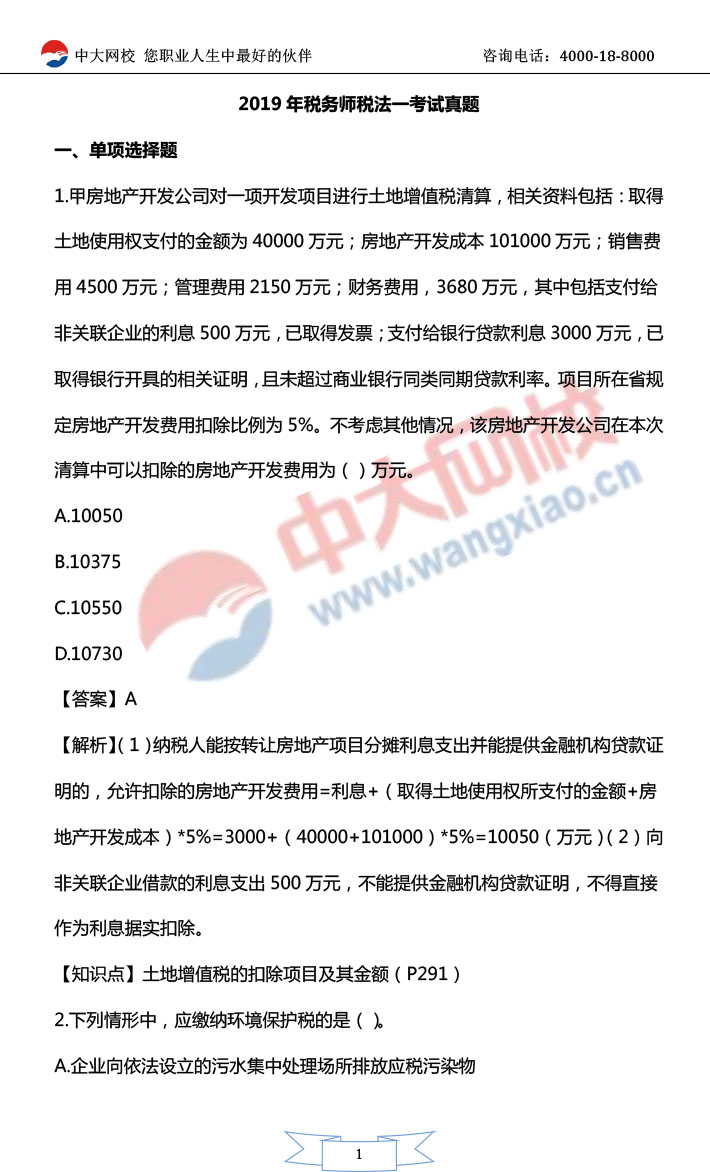

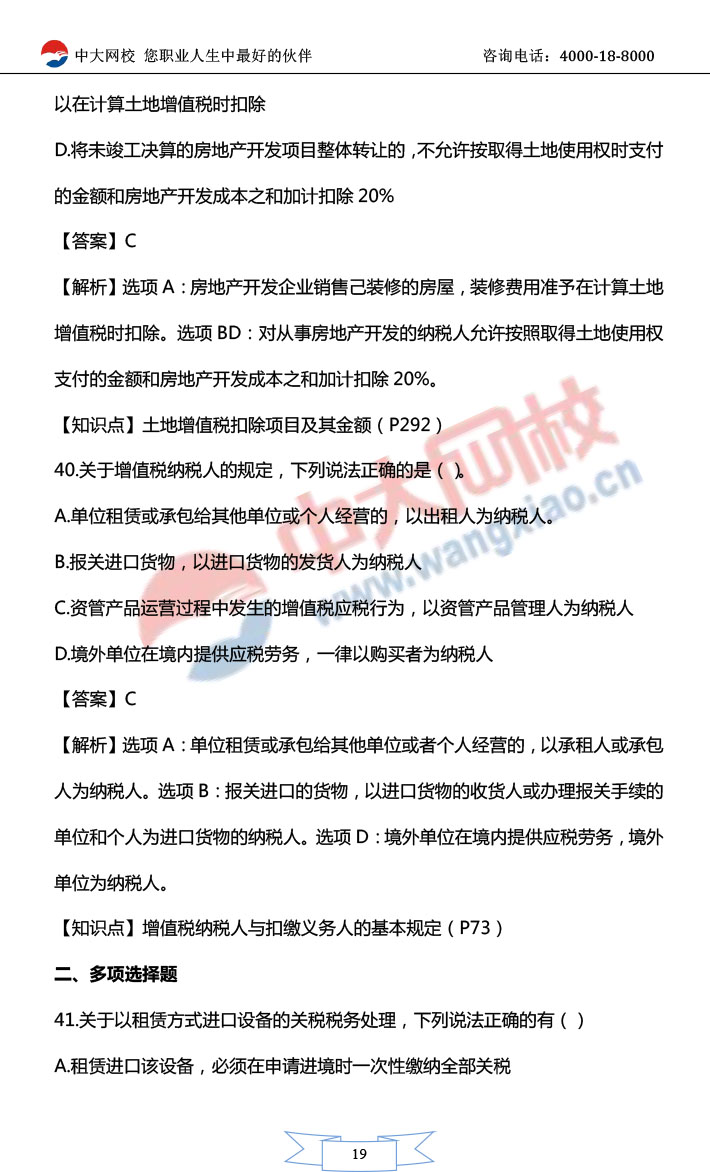

2019年稅務師《稅法一》部分真題及答案已發布,請查看:

單選題

2019年稅務師《稅法一》部分真題及答案已發布,請查看:

多選題

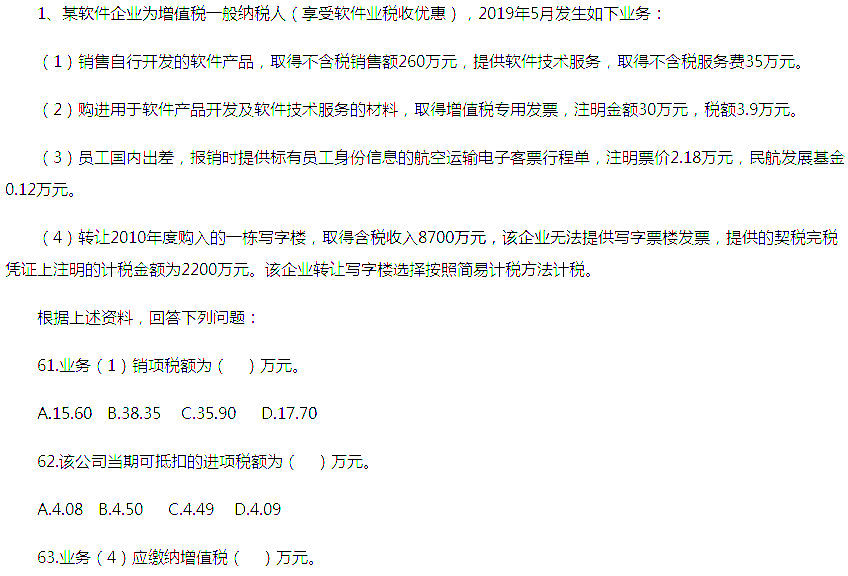

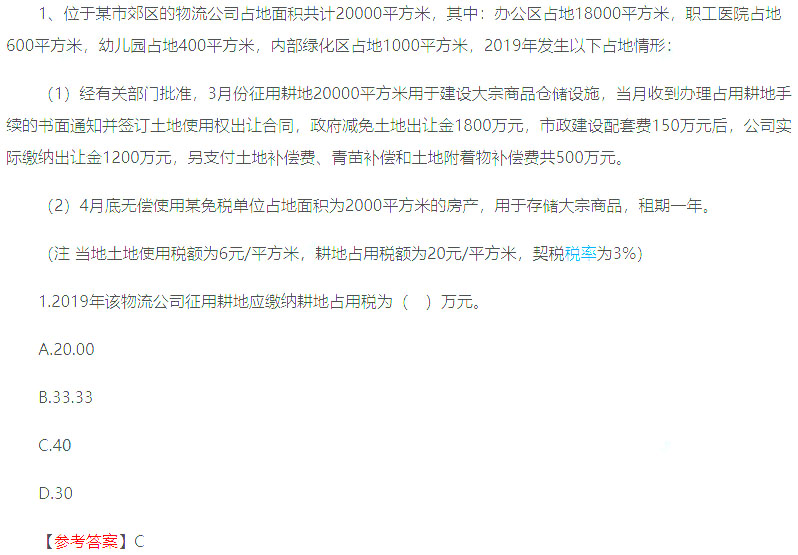

2019年稅務師《稅法一》部分真題及答案已發布,請查看:

計算題

2019年稅務師《稅法一》部分真題及答案已發布,請查看

綜合分析題

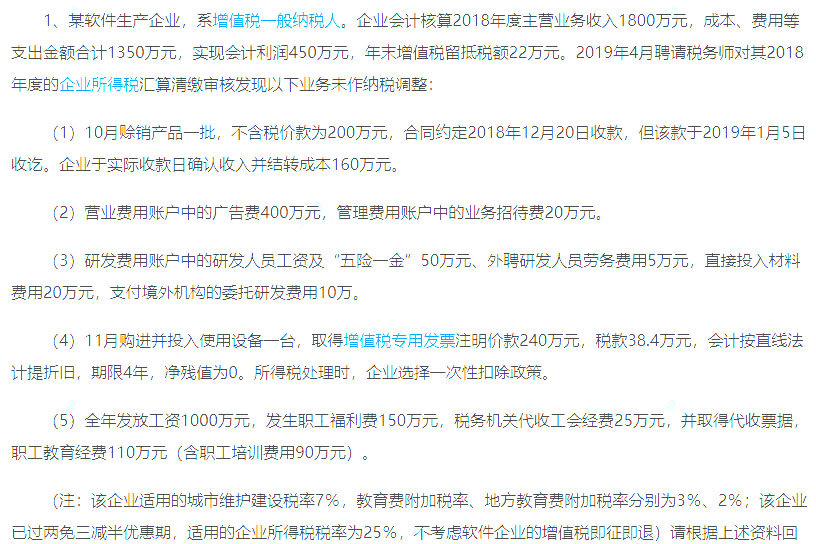

2019年稅務師《稅法二》部分真題及答案已發布,請查看:

單選題

2019年稅務師《稅法二》部分真題及答案已發布,請查看:

多選題

2019年稅務師《稅法二》部分真題及答案已發布,請查看:

計算題

2019年稅務師《稅法二》部分真題及答案已發布,請查看:

綜合分析題

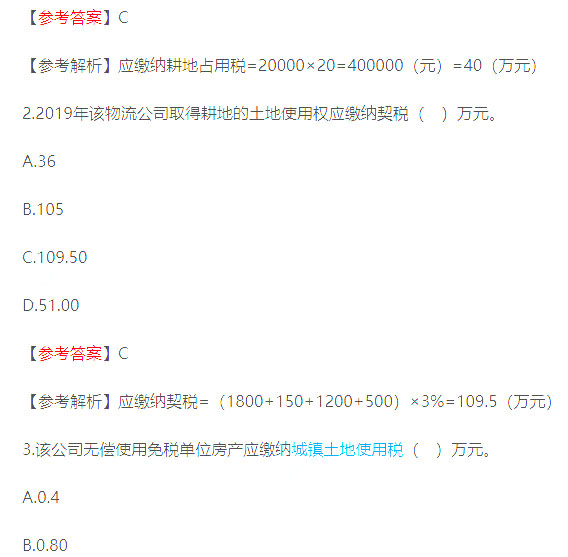

2019年稅務師《涉稅服務實務》部分真題及答案已發布,請查看:

單選題

2019年稅務師《涉稅服務實務》部分真題及答案已發布,請查看:

多選題

2019年稅務師《涉稅服務實務》部分真題及答案已發布,請查看:

簡答題

2019年稅務師《涉稅服務實務》部分真題及答案已發布,請查看:

綜合題

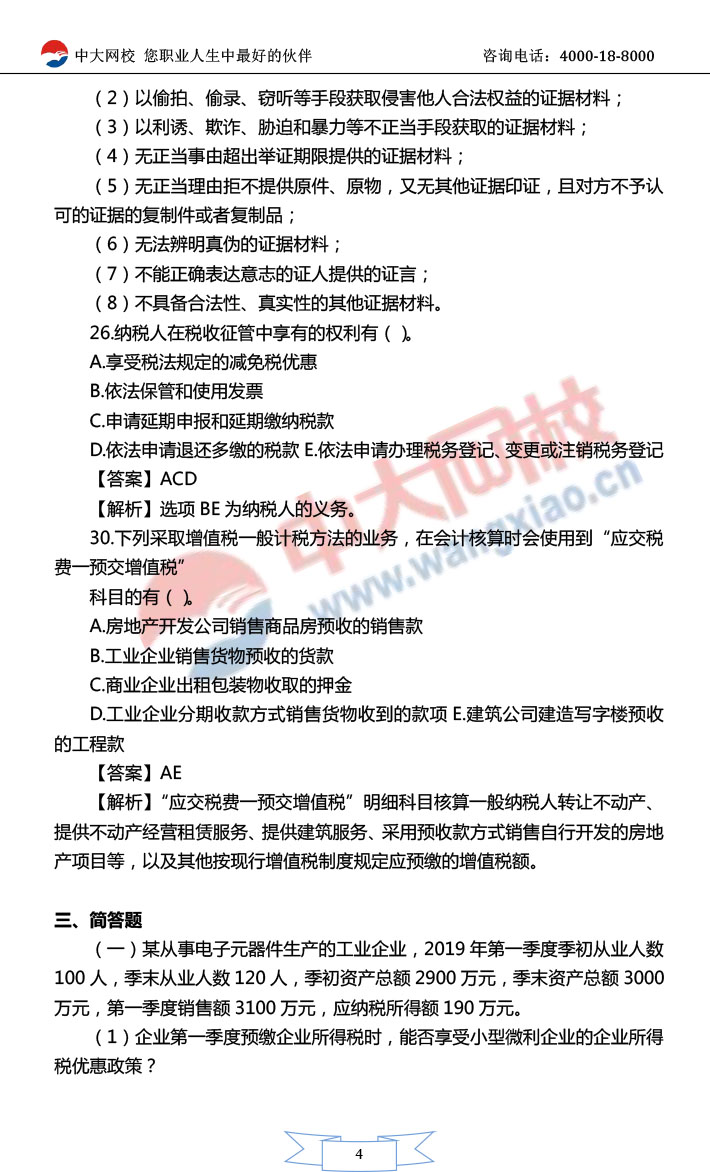

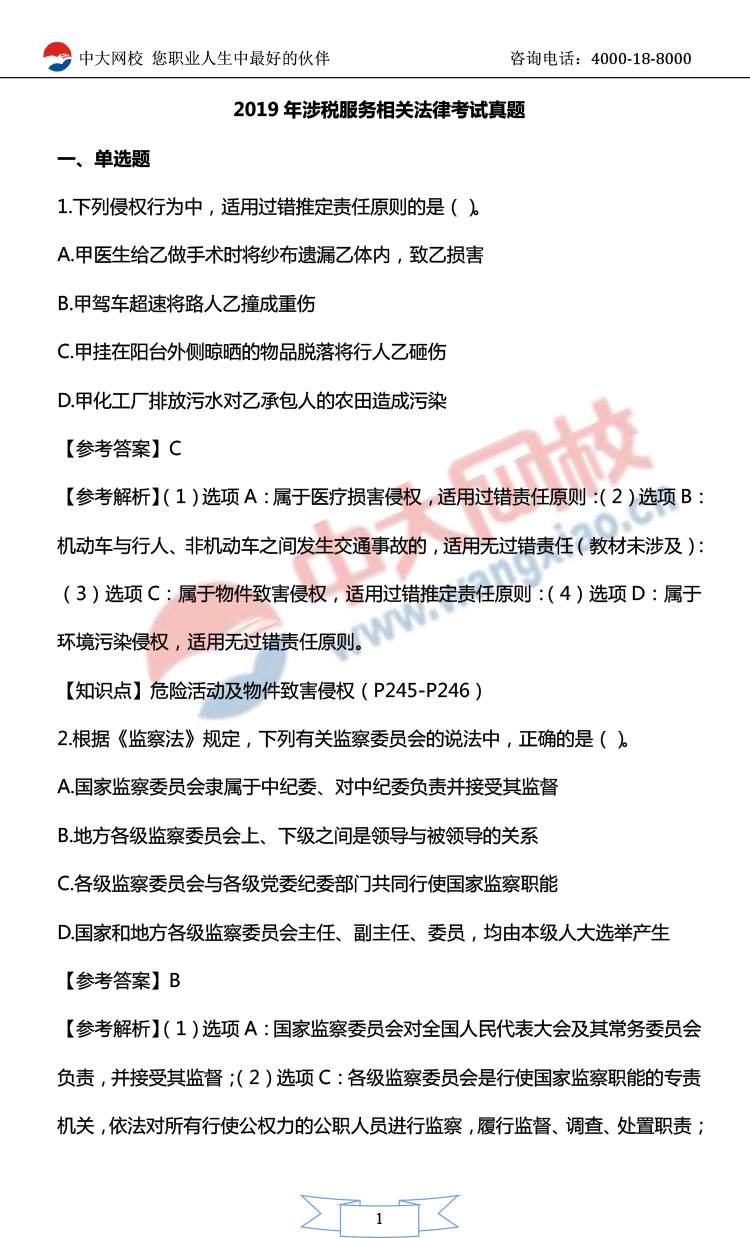

2019年稅務師《涉稅服務相關法律》部分真題及答案已發布,請查看:

單選題

2019年稅務師《涉稅服務相關法律》部分真題及答案已發布,請查看:

多選題

2019年稅務師《涉稅服務相關法律》部分真題及答案已發布,請查看:

綜合分析題

2019年稅務師《財務與會計》部分真題及答案已發布,請查看:

單選題

2019年稅務師《財務與會計》部分真題及答案已發布,請查看:

多選題

2019年稅務師《財務與會計》部分真題及答案已發布,請查看:

計算簡答題

2019年稅務師《財務與會計》綜合真題及答案暫未發布,請查看2019年模擬題:

綜合題

A公司為增值稅一般納稅人,適用的增值稅稅率為17%,對購入原材料采用計劃成本核算。甲材料計劃單位成本為每噸210元,A公司購入的甲材料專門用于生產C產品。2015年11月和12月發生如下與甲材料相關的經濟業務:

(1)11月月初,“原材料”賬戶余額為21000元,“材料成本差異”賬戶借方余額為350元,“材料采購”賬戶余額為42500元。

(2)11月2日,A公司上月已付款的甲材料200噸如數收到,已驗收入庫。

(3)11月10日,A公司從外地購入甲材料500噸,增值稅專用發票上注明的材料價款為105820元,增值稅稅額為17989.4元,已用銀行存款支付了上述款項,材料尚未驗收入庫。

(4)11月15日,對新購入甲材料驗收入庫時發現短缺5噸,經查明為途中定額內的自然損耗。按實收數量驗收入庫。

(5)11月份,A公司生產領用甲材料400噸。

(6)12月5日,A公司決定將庫存甲材料中的200噸與西頤公司的一項公允價值為58500元的交易性金融資產進行交換。交換日A公司200噸甲材料的市場價格為50000元,為取得該項金融資產另支付交易費用500元,換入的該金融資產仍作為交易性金融資產核算。

要求:根據上述資料,不考慮其他因素,回答下列問題。

(1)下列各項關于采用計劃成本計價的原材料的相關會計處理中,不正確的有( )。

A.采購時,按實際成本付款,記入“原材料”賬戶借方

B.驗收入庫時,按計劃成本記入“原材料”賬戶借方

C.日常發出材料時用實際成本減記“原材料”

D.期末,計算材料成本差異率,結轉發出材料應負擔的差異額

(2)11月2日,A公司應確認原材料的金額為( )元。

A.42500

B.42000

C.42566.67

D.0

(3)下列各項關于A公司本期新購入甲材料的相關處理中,正確的是( )。

A.購入甲材料時,應記入“材料采購”科目的金額為105820元

B.甲材料驗收入庫時應減少“材料采購”科目的金額為104761.8元

C.甲材料驗收入庫時應記入“原材料”科目的金額為105000元

D.甲材料驗收入庫時應轉入“營業外支出”科目的金額為1058.2元

2019年稅務師

2019年稅務師

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照