資源稅

第一節 資源稅概述

資源稅概述

1、概念:資源稅是以應稅資源為課稅對象,對在中華人民共和國領域和中華人民共和國管轄的其他海域開發應稅資源的單位和個人,就其應稅資源銷售額或銷售數量為計稅依據而征收的一種稅

2、改革歷程:2019年8月26日,第十三屆全國人大常委會第十二次會議表決通過了《中華人民共和國資源稅法》,并于2020年9月1日起實施

第二節 納稅人

在中華人民共和國領域和中華人民共和國管轄的其他海域開發應稅資源的單位和個人,為資源稅的納稅人。

【提示1】中外合作開采陸上、海上石油資源的企業依法繳納資源稅。

【提示2】2011年11月1日前已依法訂立中外合作開采陸上、海上石油資源合同的,在該合同有效期內,繼續依照國家有關規定繳納礦區使用費,不繳納資源稅;合同期滿后,依法繳納資源稅。

【解釋1】進口不征

資源稅規定僅對在中國境內開采或生產應稅產品的單位和個人征收,因此,進口不征收資源稅。

【解釋2】一次性課征

對開采或生產應稅產品進行銷售或自用的單位和個人,在出廠銷售或自用時一次性征收,而對已稅產品批發、零售的單位和個人不再征收資源稅。

【提示】納稅人開采或者生產應稅產品自用的,應當依照規定繳納資源稅;但是,自用于連續生產應稅產品的,不繳納資源稅。

第三節 稅目和稅率

一、稅目

《資源稅法》共設置5個一級稅目17個二級子稅目。所列的具體稅目有164個,各稅目的征稅對象包括原礦或選礦,涵蓋了所有已經發現的礦種和鹽。根據《資源稅法》的規定,對取用地表水或者地下水的單位和個人試點征收水資源稅。

稅目 | 提示 | 征稅對象 | |

能源礦產 | 原油 | 原礦 | |

天然氣、頁巖氣、天然氣水合物 | 原礦 | ||

煤 | 原礦或選礦 | ||

煤成(層)氣 | 原礦 | ||

鈾、釷 | 原礦 | ||

油頁巖、油砂、天然瀝青、石煤 | 原礦或選礦 | ||

地熱 | 原礦 | ||

金屬礦產 | 黑色金屬 | 包括鐵、錳等 | 原礦或選礦 |

有色金屬 | 包括銅、鉛、鋅、錫等(鎢鉬稀土征稅對象是選礦) | 原礦或選礦 | |

非金屬礦產 | 礦物類 | 包括高嶺土、石灰巖等 | 原礦或選礦 |

巖石類 | 包括大理巖、花崗巖等 | ||

寶玉石類 | 包括寶石、玉石等 | ||

水氣礦產 | 二氧化碳氣、硫化氫氣、氦氣、氡氣 | 原礦 | |

礦泉水 | |||

鹽 | 鈉鹽、鉀鹽、鎂鹽、鋰鹽 | 選礦 | |

天然鹵水 | 原礦 | ||

海鹽 | —— | ||

二、稅率(考試已知)

稅率形式有比例稅率和定額稅率兩種。(對應從價計征和從量計征方法)

【提示1】《稅目稅率表》中規定實行幅度稅率的,其具體適用稅率由省、自治區、直轄市人民政府統籌考慮該應稅資源的品位、開采條件以及對生態環境的影響等情況,在《稅目稅率表》規定的稅率幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

【提示2】《稅目稅率表》中規定征稅對象為原礦或者選礦的,應當分別確定具體適用稅率。

【提示3】水資源稅根據當地水資源狀況、取用水類型和經濟發展等情況實行差別稅率。

【提示4】納稅人開采或者生產不同稅目應稅產品的,應當分別核算不同稅目應稅產品的銷售額或者銷售數量;未分別核算或者不能準確提供不同稅目應稅產品的銷售額或者銷售數量的,從高適用稅率。

第四節 計稅依據和應納稅額的計算

根據《資源稅法》規定,資源稅實行從價計征或者從量計征。

《稅目稅率表》中規定可以選擇實行從價計征或者從量計征的,具體計征方式由省、自治區、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

一、從價定率征收的計稅依據和應納稅額計算

(一)計稅依據

從價計征資源稅的計稅依據為應稅資源產品(以下稱應稅產品)的銷售額。應稅產品為礦產品的,包括原礦和選礦產品。

(二)應納稅額計算

應納稅額=銷售額×適用稅率

二、從量定額征收的計稅依據和應納稅額計算

(一)計稅依據

從量定額征收的資源稅的計稅依據是應稅產品的銷售數量。

(二)應納稅額計算

應納稅額=銷售數量×單位稅額

第五節 稅收優惠

一、免稅 | 1.開采原油以及在油田范圍內運輸原油過程中用于加熱的原油、天然氣 2.煤炭開采企業因安全生產需要抽采的煤成(層)氣 |

二、減征規定 | 1.從低豐度油氣田開采的原油、天然氣,減征20%資源稅 2.高含硫天然氣、三次采油和從深水油氣田開采的原油、天然氣,減征30%資源稅 3.稠油、高凝油減征40%資源稅 4.從衰竭期礦山開采的礦產品,減征30%資源稅 【提示】根據國民經濟和社會發展需要,國務院對有利于促進資源節約集約利用、保護環境等情形可以規定免征或者減征資源稅,報全國人民代表大會常務委員會備案 |

三、由省、自治區、直轄市決定的免征或者減征規定 | 1.納稅人開采或者生產應稅產品過程中,因意外事故或者自然災害等原因遭受重大損失 2.納稅人開采共伴生礦、低品位礦、尾礦 【提示】上述規定的免征或者減征資源稅的具體辦法,由省、自治區、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案 |

四、增值稅小規模納稅人的優惠 | 2019.1.1至2021.12.31,省、自治區、直轄市人民政府根據本地區實際情況,以及宏觀調控需要確定,對增值稅小規模納稅人可以在50%的稅額幅度內減征資源稅。增值稅一般納稅人按規定轉登記為小規模納稅人的,自成為小規模納稅人的當月起適用減征優惠 |

【提示】根據國民經濟和社會發展需要,國務院對有利于促進資源節約集約利用、保護環境等情形可以規定免征或者減征資源稅,報全國人民代表大會常務委員會備案

三、由省、自治區、直轄市決定的免征或者減征規定1.納稅人開采或者生產應稅產品過程中,因意外事故或者自然災害等原因遭受重大損失

2.納稅人開采共伴生礦、低品位礦、尾礦

【提示】上述規定的免征或者減征資源稅的具體辦法,由省、自治區、直轄市人民政府提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案

四、增值稅小規模納稅人的優惠2019.1.1至2021.12.31,省、自治區、直轄市人民政府根據本地區實際情況,以及宏觀調控需要確定,對增值稅小規模納稅人可以在50%的稅額幅度內減征資源稅。增值稅一般納稅人按規定轉登記為小規模納稅人的,自成為小規模納稅人的當月起適用減征優惠

【提示】納稅人的免稅、減稅項目,應當單獨核算銷售額或者銷售數量;未單獨核算或者不能準確提供銷售額或者銷售數量的,不予免稅或者減稅。

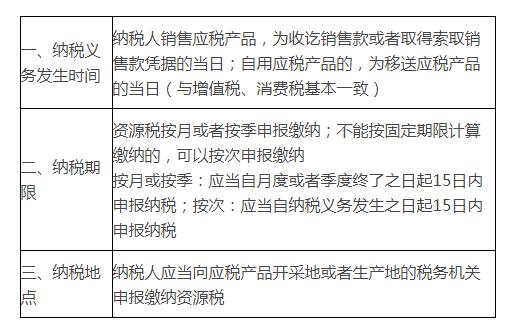

第六節 征收管理

【提示】資源稅與其他稅種結合命題的應稅資源:

天然氣:增值稅(9%)+資源稅

原煤VS居民用煤炭制品:增值稅(13%、9%)+資源稅

原油VS成品油:資源稅+消費稅

原鹽VS食用鹽:增值稅(13%、9%)+資源稅

編輯推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照