一、單項選擇題(共60題,每題1分。每題的備選項中,只有1個最符合題意)

1.甲施工企業年初向銀行貸款流動資金200萬元,按季計算并支付利息,季度利率1.5%,則甲施工企業一年應支付的該項流動資金貸款利息為( P4 )萬元。

A.6.00 B.6.O5

C.12.00 D.12.27

2.某人連續5年每年末存入銀行20萬元,銀行年利率6%,按年復利計算,第5年年末一次性收回本金和利息,則到期可以回收的金額為( P10 )萬元。

A.104.80 B.106.00

C.107.49 D.112.74

3.年利率8%,按季度復利計息,則半年期實際利率為 ( P15)。

A.4.00% B.4.04%

C.4.07% D.4.12%

4.對于完全由投資者自由資金投資的項目,確定基準收益率的基礎是( P25 )。

A.資金成本 B.通貨膨脹

C.投資機會成本 D.投資風險

5.可用于評價項目財務盈利能力的絕對指標是( P26 )。

A.價格臨界點 B.財務凈現值

C.總投資收益率 D.敏感度系數

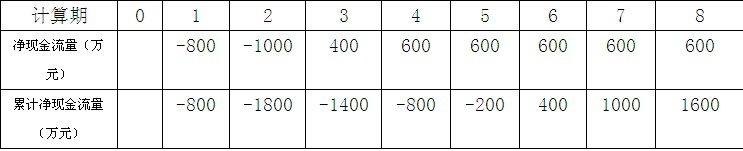

6.某項目財務現金流量表的數據見表1,則該項目的靜態投資回收期為( )年。

表1 項目財務現金流量表

A.5.33 B.5.67

C.6.33 D.6.67

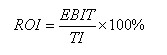

7.某工業項目建設投資額8250萬元(不含建設期貸款利息),建設期貸款利息為1200萬元,全部流動資金700萬元,項目投產后正常年份的息稅前利潤500萬元,則該項目的總投資收益率為( )。

A.5.22% B.5.67%

C.5.64% D.6.67%

(1Z101027-2)

式中 EBIT--項目正常年份的年息稅前利潤或運營期內年平均息稅前利潤;

TI--項目總投資(包括建設投資、建設期貸款利息和全部流動資金)

8.根據《企業會計準則》,施工企業在簽訂合同時發生的差旅費以及投標費用應在發生時確認為( P150 )。

A.直接費用 B.期間費用

C.間接費用 D.工程成本

9.某建設項目,建設期為兩年,其向銀行貸款1000萬元,貸款時間和額度為第一年400萬元,第二年600萬元,貸款年利率6%,建設期不支付利息,則編制該項目投資結算時,建設期利息為( P230 )萬元。

A.12.00 B.120.00

C.54.72 D.42.72

各年應計利息=(年初借款本息累計+本年借款額/2)×年利率

10.施工圖預算審查時,將分部分項工程的單位建筑面積指標總結歸納為工程量、價格、用工三個單方基本指標,然后利用這些基本指標對擬建項目分部分項工程預算進行審查的方法稱為( P316)。

A.篩選審查法 B.對比審查法

C.分組計算審查法 D.逐項審查法

篩選法是統籌法的一種,通過找出分部分項工程在每單位建筑面積上的工程量、價格、用工的基本數值,歸納為工程量、價格、用工三個單方基本值表,當所審查的預算的建筑標淮與"基本值"所適用的標準不同,就要對其進行調整。這種方法的優點是簡單易懂,便于掌握,審查速度快,發現問題快。但解決差錯問題尚須繼續審查。

11.施工企業為職工繳納危險作業意外傷害保險發生的費用應計入( P231 )。

A.措施費 B.規費

C.企業管理費 D.人工費

12.根據《建設工程工程量清單計價規范》(50500-2008),分部分項工程量清單中所列工程量以形成工程實體為準,按( P264 )計算。

A.施工方案計算出來的數值 B.實際完成的全部工程量

C.工程完成后的凈值 D.工程實體量與耗損量之和

工程數量的計算

所列工程量應按附錄中規定的工程量計算規則計算。

以形成工程實體為準,并按完成后的凈值計算--結果的唯一性。

施工方案中需要增加的部分工程量?

折算到綜合單價或添加到措施項目費用

13.某施工企業購入一臺施工機械,原價60000元,預計殘值率3%,使用年限8年,按平均年限法計提折舊,該設備每年應計提的折舊額為( )元。

A.5820 B.7275

C.6000 D.7500

14.商業銀行體系能夠創造出來的貨幣的多少,取決于( P342 )的大小。

A.存款利率 B.貼現率

C.法定準備金 D.貸款利率

15.某擬建項目的設備投資占總投資的60%以上,擬采用鞥等主要工藝設備已經明確,則編制該項目投資估算進度較高的方法是( P290 )。

A.指標估算法 B.比例估算法

C.資金周轉法 D.生產能力指數法

比例估算法:1.以擬建項目或裝置的設備費為基數,這種方法適用于設備投資占比例較大的項目。2.以擬建項目中主要的、投資比重較大的工藝設備的投資為基數。

16.下列會計要素中,屬于流動負債的是( P138)。

A.短期投資 B.預付賬款

C.應付賬款 D.應付債券

17.在傳統計價模式下,編制施工圖預算的要素價格是根據( )確定的。

A.企業定額 B.市場價格

C.要素信息價 D.預算定額

我國傳統的計價模式是采用國家、部門或地區統一規定的定額和取費標準進行工程造價計價的模式,通常也稱為定額計價模式。

18.某化工建設項目設計年生產能力5萬噸,預計年固定總成本為800萬元,產品銷售價格1500元/噸,產品銷售稅金及附加為銷售收入的10%,產品變動成本1150元/噸,則該項目用生產能力利用率表示的盈虧平衡點是( P46 )。

A.100% B.40%

C.80% D.55%

19. 根據《企業會計準則》,施工企業發生的固定資產日常修理費應作為( )予以確認。

A.當期費用 B.待攤費用

C.直接費用 D.維持運營投資

(一)固定資產的修理(恢復原有性能)

1.日常修理:中、小修理(當期費用)

特點:修理范圍小、費用支出少、修理間隔短,日常修理并不增加固定資產的使用價值,也不會延長固定資產的使用壽命,而且對收益的影響也僅限于修理的當期,因此,發生的修理費也是作為當期費用來處理。

2.大修理:定期修理、局部更新(預提或待攤)

特點:修理范圍大、費用支出多、修理次數少、修理間隔時間長。為使大修理受益各期均衡負擔大修理費用,避免損益出現非正常波動,企業可以采取預提或待攤的辦法進行大修理支出的核算。

20.根據《企業會計準則第30號-財務報表列報》,在編制財務報表時,主要項目應單獨列報,項目的重要性應當根據企業所處環境,從( P172 )加以判斷。

A.報表是否對外公告角度 B.企業是否上市角度

C.項目在財務報告中的排列位置 D.項目的性質和金額兩個方面

相關推薦:

(責任編輯:vstara)

近期直播

免費章節課

課程推薦

一級建造師

[協議護航班]

簽署協議 不過退費

一級建造師

[沖關暢學班]

5大課程模塊 2大研發資料

一級建造師

[精品樂學班]

3大課程模塊 研發資料

微信公眾號

網校手機版

Copyright ? 2003 - 2021 raboqa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照