公眾號(hào):mywangxiao

及時(shí)發(fā)布考試資訊

分享考試技巧、復(fù)習(xí)經(jīng)驗(yàn)

新浪微博 @wangxiaocn關(guān)注微博

聯(lián)系方式 400-18-8000

一、審計(jì)證據(jù)的含義及作用

含義:審計(jì)證據(jù)是指審計(jì)人員為了得出審計(jì)結(jié)論、形成審計(jì)意見而使用的全部信息,包括審計(jì)人員調(diào)查了解被審計(jì)單位及其相關(guān)情況和對(duì)確定的審計(jì)事項(xiàng)進(jìn)行審查所獲取的證據(jù)。

作用:在審計(jì)工作中,確立審計(jì)目標(biāo),然后圍繞審計(jì)目標(biāo)實(shí)施必要的審計(jì)程序,運(yùn)用審計(jì)方法取得具有充分證明力的審計(jì)證據(jù),以審計(jì)證據(jù)證實(shí)審計(jì)目標(biāo),得出審計(jì)結(jié)論,形成審計(jì)意見或做出審計(jì)決定。

1.審計(jì)證據(jù)是評(píng)價(jià)審計(jì)事項(xiàng)的事實(shí)根據(jù)

2.審計(jì)證據(jù)是形成審計(jì)意見或做出審計(jì)決定的基礎(chǔ)

二、審計(jì)證據(jù)的分類(結(jié)合案例分析題)

(一)審計(jì)證據(jù)按其形式不同分類

審計(jì)人員所取得的審計(jì)證據(jù)可以按其外形特征分為實(shí)物證據(jù)、書面證據(jù)、口頭證據(jù)、視聽或電子證據(jù)、鑒定和勘驗(yàn)證據(jù)、環(huán)境證據(jù)。

1.實(shí)物證據(jù):實(shí)物證據(jù)通常包括固定資產(chǎn)、存貨、有價(jià)證券和現(xiàn)金等。實(shí)物證據(jù)是通過實(shí)際觀察或盤點(diǎn)取得的,用以確定實(shí)物資產(chǎn)的存在性。但資產(chǎn)的所有權(quán)歸屬、資產(chǎn)的質(zhì)量和分類還需要取得其他的審計(jì)證據(jù)。

2.書面證據(jù):書面證據(jù)往往是審計(jì)證據(jù)中的主要部分,數(shù)量多、來源廣。

3.口頭證據(jù):在取得口頭證據(jù)時(shí),應(yīng)將其轉(zhuǎn)換成書面記錄,并取得提供證據(jù)者的簽字蓋章。一般情況下,口頭證據(jù)需要得到其他相應(yīng)證據(jù)的支持。

4.視聽或電子證據(jù):隨著科學(xué)技術(shù)和審計(jì)技術(shù)方法的發(fā)展,此類證據(jù)將成為經(jīng)常運(yùn)用的審計(jì)證據(jù)。

5.鑒定和勘驗(yàn)證據(jù):鑒定和勘驗(yàn)證據(jù)是指因特殊需要審計(jì)機(jī)關(guān)指派或聘請(qǐng)專門人員對(duì)某些審計(jì)事項(xiàng)進(jìn)行鑒定而產(chǎn)生的證據(jù)(例如票據(jù)真?zhèn)?。這種證據(jù)實(shí)際上是書面證據(jù)的特殊形式。

6.環(huán)境證據(jù):環(huán)境證據(jù)一般不作為主要證據(jù),但它可以幫助審計(jì)人員了解被審計(jì)單位和審計(jì)事項(xiàng)所處的環(huán)境。(如:經(jīng)濟(jì)形式、地理位置、管理狀況)

(二)審計(jì)證據(jù)按其來源不同分類

審計(jì)證據(jù)按其來源不同分為親歷證據(jù)、內(nèi)部證據(jù)和外部證據(jù)。

1.親歷證據(jù):親歷證據(jù)是指審計(jì)人員在被審計(jì)單位執(zhí)行審計(jì)工作時(shí)親眼目擊、親自參加或親自動(dòng)手取得的證據(jù)。例如,審計(jì)人員監(jiān)督財(cái)產(chǎn)物資盤點(diǎn)。

2.內(nèi)部證據(jù):例如,被審計(jì)單位提供的其他單位填制的書面資料,如其他單位填制的發(fā)票、收據(jù)、對(duì)賬單等。

3.外部證據(jù):外部證據(jù)是指審計(jì)人員從被審計(jì)單位以外的其他單位取得的審計(jì)證據(jù),包括其他單位陳述和外來資料。其他單位陳述是指其他單位應(yīng)審計(jì)人員的要求對(duì)被審計(jì)單位所寄存的財(cái)物的說明、經(jīng)濟(jì)業(yè)務(wù)往來情況的說明等。外來資料是指審計(jì)人員從其他單位取得的證明審計(jì)事項(xiàng)的憑證、賬目、報(bào)表、合同、文件的摘錄等。

(三)審計(jì)證據(jù)按其相互關(guān)系分類

證實(shí)某一審計(jì)目標(biāo)需要一系列的證據(jù),按這些證據(jù)間的關(guān)系可將證據(jù)分為基本證據(jù)和輔助證據(jù)。

1.基本證據(jù):基本證據(jù)是指對(duì)審計(jì)事項(xiàng)的某一審計(jì)目標(biāo)有重要的、直接證明作用的審計(jì)證據(jù)。基本證據(jù)與所要證實(shí)的目標(biāo)有極為密切的關(guān)系,例如,賬戶余額證明資產(chǎn)負(fù)債表金額的正確性。

2.輔助證據(jù):輔助證據(jù)是指對(duì)審計(jì)事項(xiàng)的某一審計(jì)目標(biāo)具有間接證明作用、能支持基本證據(jù)證明力的證據(jù)。環(huán)境證據(jù)通常作為輔助證據(jù)。

取得基本證據(jù)最為重要。但是要獲取充分、可靠的證據(jù)體系,單靠基本證據(jù)是不夠的。

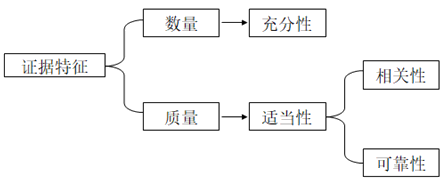

三、審計(jì)證據(jù)的質(zhì)量特征

審計(jì)人員獲取的審計(jì)證據(jù),應(yīng)當(dāng)具有適當(dāng)性和充分性。

1.適當(dāng)性:適當(dāng)性是對(duì)審計(jì)證據(jù)質(zhì)量的衡量,即審計(jì)證據(jù)在支持審計(jì)結(jié)論方面具有的相關(guān)性和可靠性。相關(guān)性是指用作審計(jì)證據(jù)的信息與審計(jì)事項(xiàng)及其具體審計(jì)目標(biāo)之間的邏輯關(guān)系。可靠性是指審計(jì)證據(jù)真實(shí)、可信。

2.充分性:充分性是對(duì)審計(jì)證據(jù)數(shù)量的衡量。審計(jì)人員在評(píng)估存在重要問題的可能性和審計(jì)證據(jù)質(zhì)量的基礎(chǔ)上,決定應(yīng)當(dāng)獲取審計(jì)證據(jù)的數(shù)量。

但并不是說審計(jì)證據(jù)的數(shù)量越多越好,審計(jì)人員應(yīng)考慮取證的經(jīng)濟(jì)性。但對(duì)于重要審計(jì)事項(xiàng),不應(yīng)以審計(jì)成本高或獲取證據(jù)難度大為由減少必要的審計(jì)程序。

3.充分性和適當(dāng)性之間的關(guān)系:

①充分性和適當(dāng)性是審計(jì)證據(jù)的兩個(gè)重要特征,兩者缺一不可,只有充分且適當(dāng)?shù)膶徲?jì)證據(jù)才是有證明力的。

②審計(jì)證據(jù)的質(zhì)量越高,需要的審計(jì)證據(jù)數(shù)量可能越少,即審計(jì)證據(jù)的適當(dāng)性會(huì)影響審計(jì)證據(jù)的充分性。

③盡管審計(jì)證據(jù)的充分性和適當(dāng)性相關(guān),但如果審計(jì)證據(jù)的質(zhì)量存在缺陷,那么審計(jì)人員僅靠獲取更多的審計(jì)證據(jù)可能無法彌補(bǔ)其質(zhì)量上的缺陷。

四、審計(jì)證據(jù)的決策

審計(jì)證據(jù)的收集、鑒定、整理與分析構(gòu)成了審計(jì)證據(jù)決策的全過程。需指出的是,審計(jì)證據(jù)的收集、鑒定、整理與分析并不是互不相關(guān)的獨(dú)立環(huán)節(jié),相反,它們時(shí)常交叉進(jìn)行。

(一)審計(jì)證據(jù)的收集:審計(jì)人員可以通過檢查、觀察、詢問、外部調(diào)查、重新計(jì)算、重新操作和分析等方法收集審計(jì)證據(jù)。(第六章)

(二)審計(jì)證據(jù)的分析(判斷是否符合證據(jù)的特征)

審計(jì)人員需要對(duì)審計(jì)證據(jù)的適當(dāng)性(相關(guān)性、可靠性)和充分性進(jìn)行整理分析,如果發(fā)現(xiàn)不符合要求的,應(yīng)當(dāng)進(jìn)一步取證。

1.審計(jì)證據(jù)的相關(guān)性分析

審計(jì)人員對(duì)審計(jì)證據(jù)的相關(guān)性分析時(shí),應(yīng)當(dāng)關(guān)注下列方面:

(1)一種取證方法獲取的審計(jì)證據(jù)可能只與某些具體審計(jì)目標(biāo)相關(guān),而與其他具體審計(jì)目標(biāo)無關(guān);(例如實(shí)物證據(jù))

(2)針對(duì)一項(xiàng)具體審計(jì)目標(biāo)可以從不同來源獲取審計(jì)證據(jù)或者獲取不同形式的審計(jì)證據(jù)。(例如證明真實(shí)性目標(biāo))

如果證據(jù)之間相互矛盾,就應(yīng)收集更多的相關(guān)證據(jù)加以判斷。對(duì)那些與審計(jì)目標(biāo)無關(guān)的資料應(yīng)予以舍棄。

(三)審計(jì)證據(jù)的分析的方法(一般了解)

審計(jì)人員必須對(duì)審計(jì)證據(jù)進(jìn)行分類、整理和分析,使之條理化、系統(tǒng)化。審計(jì)證據(jù)整理分析的方法有:分類、計(jì)算、比較、綜合。

(四)影響審計(jì)證據(jù)決策的因素(一般了解)

審計(jì)人員應(yīng)圍繞審計(jì)目標(biāo)決定收集和篩選哪些審計(jì)證據(jù)。一般說來,影響審計(jì)證據(jù)決策的因素如下:

1.風(fēng)險(xiǎn)因素:根據(jù)取得的證據(jù)得出某種結(jié)論或提出某種審計(jì)意見時(shí)所承擔(dān)的風(fēng)險(xiǎn)。在綜合審計(jì)證據(jù)時(shí),要充分考慮此類證據(jù)體系的完整性。

2.成本效益因素:審計(jì)人員不應(yīng)以獲取審計(jì)證據(jù)的困難和成本高為由減少不可替代的審計(jì)程序。

3.重要性因素:判斷證據(jù)是否重要就是指某一審計(jì)證據(jù)對(duì)審計(jì)結(jié)論、審計(jì)意見和審計(jì)決定是否有重要意義。

一般來說,證明同樣性質(zhì)的問題,金額大的審計(jì)證據(jù)比金額小的審計(jì)證據(jù)更重要。而證明不同性質(zhì)問題的證據(jù)相比較,證明違反財(cái)經(jīng)法紀(jì)的證據(jù)比證明會(huì)計(jì)核算差錯(cuò)的證據(jù)更重要。

編輯推薦:

2021年初級(jí)審計(jì)師考試《專業(yè)知識(shí)》章節(jié)考點(diǎn)匯總

2021年初級(jí)審秘師考試《理論與實(shí)務(wù)》章節(jié)考點(diǎn)匯總

(責(zé)任編輯:)

近期直播

免費(fèi)章節(jié)課

課程推薦

審計(jì)師

[協(xié)議護(hù)航班]

3大核心課程 4大經(jīng)典課程深度伴學(xué)服務(wù)協(xié)議退費(fèi)

審計(jì)師

[沖關(guān)暢學(xué)班]

8h考點(diǎn)串講 4大經(jīng)典課程深度伴學(xué)服務(wù)協(xié)議續(xù)學(xué)

微信公眾號(hào)

網(wǎng)校手機(jī)版

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網(wǎng)絡(luò)教育科技有限公司 版權(quán)所有

出版物經(jīng)營許可證:新出發(fā)京字第豐180113號(hào)

京B2- 20201340

京ICP備10212420號(hào)-1

京公安備11010602000551號(hào)

營業(yè)執(zhí)照

京公安備11010602000551號(hào)

營業(yè)執(zhí)照