知識點:短期銀行借款

(一)信用借款

1.信用借款

企業不利用抵押品而僅憑自身信用所獲得的,借款期限在1年內(含1年)的銀行短期借款,包括臨時借款和周轉性信貸。

2.周轉信貸協定——銀行具有法律義務地承諾提供不超過某一最高限額的貸款協定。

(1)在協定的有效期內,只要企業借款總額未超過最高限額(授信額度),銀行必須滿足企業任何時候提出的借款要求;

(2)企業通常要就貸款限額的未使用部分付給銀行一筆承諾費;

(3)協定的有效期通常超過一年,但實際上貸款每幾個月發放一次,具有短期和長期借款的雙重特點。

3.補償性余額

銀行要求借款企業在銀行中保持按貸款限額或實際借用額一定百分比的最低存款余額。對于借款企業來講,補償性余額提高了借款的實際利率。

(二)擔保借款

1.保證借款

2.抵押借款

可抵押財產包括:房屋和其他地上定著物、機器、交通運輸工具和其他財產、國有土地使用權等。

3.質押借款

以下權利可以質押:①匯票、支票、本票、債券、存款單、倉單、提單;②依法可以轉讓的股份、股票;③依法可以轉讓的商標專用權,專利權、著作權中的財產權;④依法可以質押的其他權利。

(三)票據貼現

1.票據貼現

收款人或持票人將未到期的銀行承兌匯票或商業承兌匯票向銀行申請貼現,銀行按票面金額扣除貼現利息后將余款支付給收款人的一種借貸行為。

知識點:商業信用

(一)商業信用的形式

1.商業信用

企業在商品購銷活動過程中因延期付款或預收貨款而形成的借貸關系,是由商品交易中貨與錢在時間與空間上的分離而形成的企業間的直接信用行為。

2.商業信用的形式

應付賬款、應付票據、預收貨款、應付費用

(二)商業信用管理——應付賬款管理

1.商業信用籌資量的影響因素

(1)信用額度——同向

(2)信用期限——同向

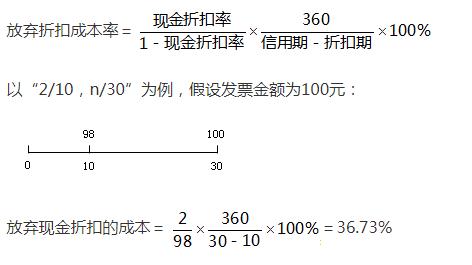

(3)現金折扣期、現金折扣率

2.利用現金折扣的決策

(1)享受現金折扣

企業可獲得最長為現金折扣期的免費資金,并取得相應的折扣收益,其免費信用額度為扣除現金折扣后的凈購價。

(2)在信用期內付款但不享受折扣

企業可獲得最長為信用期的免費資金,其信用額度為商品總購價;但由于放棄現金折扣,從而增加相應的機會成本。

如果能以低于放棄折扣的成本的利率借入資金,便應在現金折扣期內用借入的資金支付貨款,享受現金折扣,反之不享受折扣。

(3)逾期支付

放棄折扣的機會成本率更低,但信譽下降。

(三)商業信用籌資的優缺點

1.優點:自發籌資、資金使用無約束、低成本。

2.缺點:期限短、支付壓力大。

知識點:短期融資券

1.發行條件

(1)發行人為非金融企業。

(2)發行和交易的對象是銀行間債券市場的機構投資者,不向社會公眾發行和交易。

(3)融資券的發行由符合條件的金融機構承銷,企業不得自行銷售融資券,發行融資券募集的資金用于本企業的生產經營。

(4)融資券采用實名記賬方式在中央國債登記結算有限責任公司(簡稱“中央結算公司”)登記托管、結算。

(5)融資券發行利率、發行價格和所涉費率以市場化方式確定,任何商業機構不得以欺詐、操縱市場等行為獲取不正當利益。

2.短期融資券籌資的優缺點

(1)優點

①成本較低——低于發行公司債券。

②籌資數額較大——高于銀行借款。

③能提高企業的信譽。

(2)缺點

①風險較大。短期融資券到期必須歸還,一般不會有延期的可能。

②彈性比較小。只有當企業的資金需求達到一定數量時才能使用短期融資券,數量小不宜使用短期融資券。

③發行條件比較嚴格。

編輯推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照