知識點:股份制企業利潤分配的特點

1.應堅持公開、公平和公正的原則

2.應盡可能保持穩定的股利政策

3.應當考慮到企業未來對資金的需求以及籌資成本

4.應當考慮到對股票價格的影響

知識點:股利政策的基本理論

(一)股利無關論

1.在一定條件限制下,股利政策不會對企業價值或股票價格產生任何影響(只帶來股東收益在現金股利與資本利得之間分配上的變化),投資者不關心企業的股利分配。

2.企業市場價值由公司選擇的投資決策的獲利能力和風險組合所決定,與公司的利潤分配政策無關。

3.假設條件——完全市場理論

(二)股利相關論

1.一鳥在手論——雙鳥在林,不如一鳥在手

(1)投資者更傾向于股利收入(現實有把握的收益)而非資本利得(具有較大的不確定性),更愿意購買能支付較高股利的公司股票。

(2)當公司支付較高的股利時,公司的股票價格會隨之上升,公司的價值將得到提高。

2.信號傳遞理論

在信息不對稱的情況下,公司可以通過股利政策向市場傳遞有關公司未來獲利能力的信息,從而會影響公司的股價。

3.代理理論

(1)股利政策有助于減緩管理者與股東之間的代理沖突,即股利政策是協調股東與管理者之間代理關系的一種約束機制。

(2)股利的支付能夠有效地降低代理成本。

①減少了管理者對自由現金流量的支配權,抑制過度投資與在職消費行為;

②減少了內部融資,促使公司進入資本市場尋求外部融資,從而接受資本市場上更多、更嚴格的監督。

4.稅差理論

(1)資本利得稅率低于股利收益稅率,且納稅時間選擇更有彈性(延遲納稅);

(2)資本利得收益比股利收益更有助于實現收益最大化目標,公司應當采用低股利政策。

知識點:影響股利政策的因素

(一)法律因素

資本保全的約束:只能用當期利潤或留用利潤來分配股利,不能用公司出售股票而募集的資本發放股利

企業積累的約束:分配股利之前,應當按法定的程序先提取各種公積金

企業利潤的約束:以前年度虧損全部彌補完畢后,剩余利潤才能用于分配股利

超額累積利潤的限制:一旦企業的保留盈余超過法律認可的水平,將被加征額外稅額

償債能力約束:企業分配股利時,必須保持充分的償債能力

(二)公司自身因素

盈余的穩定性:盈余相對穩定的公司有可能支付較高的股利

資產的流動性:現金股利的支付會減少現金持有量,降低資產的流動性

舉債能力:具有較強的舉債能力的公司往往采取較寬松的股利政策

投資機會:有良好的投資機會時,應當考慮較少發放現金股利,增加留存利潤,用于再投資;反之,往往傾向于多發放現金股利

資金成本:留用利潤作為內部籌資,不存在籌資費用,成本低、隱蔽性好

(三)股東因素

追求穩定的收入,規避風險要求公司支付穩定的、較多的股利

擔心控制權的稀釋少募集權益資金,少分配股利(主要依賴內部股權融資)

規避所得稅高股利收入的股東往往傾向于較低的股利支付水平

(四)其他因素

債務合同約束:債權人通常會在債權合同、租賃合同中加入關于借款公司股利政策的限制條款

通貨膨脹:為彌補貨幣購買力水平下降導致的固定資產重置資金不足,利潤分配政策一般偏緊

知識點:股利政策的類型

(一)剩余股利政策

1.含義:在企業有良好的投資機會時,根據一定的目標資本結構(最佳資本結構),測算出投資所需的權益資本額,先從盈余中留用,然后將剩余的盈余作為股利來分配。

2.步驟

(1)設定目標資本結構,在此資本結構下,企業的加權平均資本成本將達最低水平;

(2)確定企業的最佳資本預算,并根據企業的目標資本結構預計資金需求中所需增加的權益資本數額;

(3)最大限度地使用留存收益來滿足資金需求中所需增加的權益資本數額;

(4)留存收益在滿足企業權益資本增加需求后,若還有剩余再用來發放股利。

3.優點:保持最佳資本結構,使加權平均資本成本最低,實現企業價值的長期最大化。

4.缺點

(1)股利發放額每年隨著投資機會和盈利水平的波動而波動;

(2)不利于投資者安排收入與支出,也不利于維持企業的良好形象。

5.適用情況:一般適用于公司初創階段。

(二)固定股利政策

1.含義:將每年派發的股利額固定在某一穩定水平,并在較長的時期內不變,只有當公司認為未來盈余會顯著、不可逆轉地增長時,才提高年度的股利發放額。

2.優點

(1)可以向投資者傳遞公司經營狀況穩定的信息,有利于樹立公司良好形象,增強投資者對公司的信心;

(2)有利于投資者有規律地安排股利收入和支出;

(3)有利于股票價格的穩定。

3.缺點

(1)使得企業股利與公司盈余相脫節,可能導致企業資金緊缺、財務狀況惡化;

(2)不能保持較低的資本成本。

4.適用情形:經營比較穩定的公司。

(三)固定股利支付率政策(變動的股利政策)

1.含義:企業每年都從凈利潤中按固定的股利支付率(每股股利/每股收益)發放股利。

2.優點

(1)股利與公司盈余緊密地配合,體現了“多盈多分、少盈少分、無盈不分”的股利分配原則;

(2)從企業的支付能力的角度看,這是一種穩定的股利政策。

3.缺點

(1)在收益不穩定的情況下,波動的股利容易給投資者帶來經營狀況不穩定、投資風險較大的不良印象,不利于穩定股價;

(2)確定合適的固定股利支付率較困難。

(四)低正常股利加額外股利政策

1.含義:每期都支付穩定的較低的正常股利額,當企業盈利較多時,再根據實際情況發放額外股利。

2.優點——靈活性與穩定性相結合

(1)具有較大的靈活性,增加投資者的信心,有利于穩定股價,進而實現公司價值的最大化;

(2)使那些依靠股利度日的股東每年至少可以得到雖然較低但比較穩定的股利收入,從而吸引這部分股東。

知識點:股利支付方式與發放程序

(一)股利支付方式

現金股利:以現金的形式發放股利,是最常用的股利分派形式

股票股利:將應分配給股東的股利以股票的形式發放

財產股利:以現金以外的資產(如公司所擁有的其他公司的有價證券)支付的股利

負債股利:以負債(通常為公司的應付票據或發放公司債券)支付的股利

(二)股利的發放程序

1.法定程序:一般是先由董事會提出分配預案,然后提交股東大會決議通過才能進行分配。

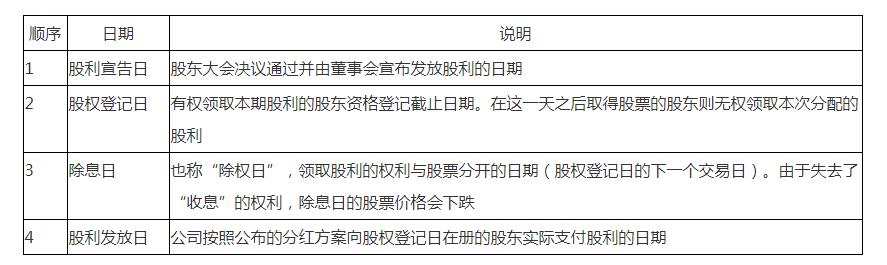

2.重要日期

編輯推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照