公眾號:mywangxiao

及時發(fā)布考試資訊

分享考試技巧、復(fù)習(xí)經(jīng)驗

新浪微博 @wangxiaocn關(guān)注微博

聯(lián)系方式 400-18-8000

知識點:償債能力分析

(一)短期償債能力分析——流動性

1.營運資本=流動資產(chǎn)-流動負債

(1)營運資本數(shù)額越大,企業(yè)財務(wù)狀況越穩(wěn)定;

(2)營運本金是絕對數(shù),不便于不同企業(yè)之間比較。

2.流動比率=流動資產(chǎn)/流動負債

(1)越高說明企業(yè)償還流動負債的能力越強,流動負債得到償還的保障越大;

(2)不同行業(yè)的流動比率有明顯的差異,營業(yè)周期越短的行業(yè),流動比率越低;

(3)假設(shè)全部流動資產(chǎn)都可以變?yōu)楝F(xiàn)金并用于償債,全部流動負債都需要償還,僅是對短期償債能力的粗略估計。

3.速動比率=速動資產(chǎn)/流動負債

(1)速動資產(chǎn):貨幣資金、交易性金融資產(chǎn)、應(yīng)收款項;

(2)非速動資產(chǎn):存貨、預(yù)付賬款、一年內(nèi)到期的非流動資產(chǎn)、其他流動資產(chǎn);

(3)由于剔除了變現(xiàn)力較差的存貨,比流動比率更準確、可靠。

4.現(xiàn)金比率=(貨幣資金+交易性金融資產(chǎn))/流動負債

現(xiàn)金比率反映企業(yè)的直接支付能力。

5.影響短期償債能力的表外因素

增強:可動用的銀行貸款指標、可快速變現(xiàn)的非流動資產(chǎn)、償債能力的聲譽

降低:與擔保有關(guān)的或有負債事項、經(jīng)營合同中的承諾付款事項

(二)長期償債能力分析——負債比重和盈利能力

1.資產(chǎn)負債率=負債總額÷資產(chǎn)總額

(1)反映企業(yè)償還債務(wù)的綜合能力;

(2)比率越高,企業(yè)償還債務(wù)的能力越差;

(3)不同企業(yè)的資產(chǎn)負債率不同,與其持有的資產(chǎn)類別有關(guān)。

2.股東權(quán)益比率與權(quán)益乘數(shù)

(1)股東權(quán)益比率=股東權(quán)益總額÷資產(chǎn)總額

股東權(quán)益比率越大,負債比率就越小,企業(yè)的財務(wù)風(fēng)險也越小,償還長期債務(wù)的能力越強。

(2)權(quán)益乘數(shù)=資產(chǎn)總額÷股東權(quán)益總額

①股東權(quán)益比率的倒數(shù),即資產(chǎn)總額是股東權(quán)益的多少倍;

②權(quán)益乘數(shù)越大,說明股東投入的資本在資產(chǎn)中所占比重越小,即資產(chǎn)負債率越高。

3.產(chǎn)權(quán)比率=負債總額÷股東權(quán)益總額

(1)揭示企業(yè)的財務(wù)風(fēng)險以及股東權(quán)益對債務(wù)的保障程度;

(2)產(chǎn)權(quán)比率越低,說明負債比率越小,企業(yè)長期財務(wù)狀況越好、企業(yè)財務(wù)風(fēng)險越小,債權(quán)人的貸款越安全。

4.利息保障倍數(shù)=息稅前利潤÷利息費用=(凈利潤+所得稅費用+利息費用)/利息費用

(1)利息費用不僅包括財務(wù)費用中的利息費用,還包括計入固定資產(chǎn)成本的資本化利息;

(2)利息保障倍數(shù)反映企業(yè)經(jīng)營所得支付債務(wù)利息的能力;

(3)利息保障倍數(shù)一般至少大于1。

5.影響長期償債能力的表外因素:長期租賃、債務(wù)擔保、未決訴訟等。

知識點:營運能力分析

(一)應(yīng)收賬款周轉(zhuǎn)率

1.應(yīng)收賬款周轉(zhuǎn)率(次數(shù))=銷售收入凈額÷應(yīng)收賬款平均余額

其中:

應(yīng)收賬款平均余額=(期初應(yīng)收賬款余額+期末應(yīng)收賬款余額)÷2

2.應(yīng)收賬款周轉(zhuǎn)天數(shù)=計算期天數(shù)/應(yīng)收賬款周轉(zhuǎn)次數(shù)=計算期天數(shù)×應(yīng)收賬款平均余額/銷售收入

應(yīng)收賬款周轉(zhuǎn)率可以用來分析企業(yè)應(yīng)收賬款的變現(xiàn)速度(流動性強弱)和管理效率,越高說明應(yīng)收賬款管理效率越高。

【提示】

如果財務(wù)比率(如:周轉(zhuǎn)率、獲利能力比率等)的分子、分母分別來自于利潤表和資產(chǎn)負債表,為使資產(chǎn)負債表的時點數(shù)與利潤表的時期數(shù)相匹配,資產(chǎn)負債表的數(shù)據(jù)需要計算平均值。簡單的計算方法是計算資產(chǎn)期初余額與期末余額的算術(shù)平均數(shù)。

(二)存貨周轉(zhuǎn)率

1.存貨周轉(zhuǎn)率(次數(shù))=銷售成本/存貨平均余額

2.存貨周轉(zhuǎn)天數(shù)=計算期天數(shù)/存貨周轉(zhuǎn)率=計算期天數(shù)×存貨平均余額/銷售成本

存貨周轉(zhuǎn)率表示一定時期內(nèi)企業(yè)存貨周轉(zhuǎn)的次數(shù),可以用來測定企業(yè)存貨的變現(xiàn)速度,衡量企業(yè)的銷售能力及存貨是否過量。

(三)流動資產(chǎn)周轉(zhuǎn)率

流動資產(chǎn)周轉(zhuǎn)率=銷售收入÷流動資產(chǎn)平均余額

越高,說明流動資產(chǎn)利用效率越高,可以節(jié)約流動資金。

(四)固定資產(chǎn)周轉(zhuǎn)率

固定資產(chǎn)周轉(zhuǎn)率=銷售收入÷固定資產(chǎn)平均凈值

越高,說明固定資產(chǎn)利用率越高,管理水平越好。

(五)總資產(chǎn)周轉(zhuǎn)率

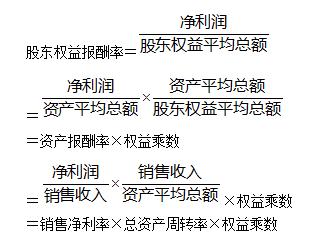

總資產(chǎn)周轉(zhuǎn)率=銷售收入÷資產(chǎn)平均總額

反映企業(yè)全部資產(chǎn)的使用效率,與企業(yè)的獲利能力有關(guān)。

知識點:獲利能力分析

1.資產(chǎn)報酬率=凈利潤÷資產(chǎn)平均總額

衡量企業(yè)利用資產(chǎn)獲取利潤的能力,反映總資產(chǎn)的利用效率,越高說明獲利能力越強。

2.股東權(quán)益報酬率(亦稱凈資產(chǎn)收益率或權(quán)益凈利率)=凈利潤÷股東權(quán)益平均總額

(1)反映股東獲取投資報酬的高低,越高說明企業(yè)獲利能力越強,股東和債權(quán)人的利益保障程度越高。

(2)股東權(quán)益報酬率是杜邦財務(wù)分析體系的核心。

3.銷售毛利率=銷售毛利÷營業(yè)收入=(營業(yè)收入-營業(yè)成本)÷營業(yè)收入

越高說明通過銷售獲取利潤的能力越強。

4.銷售凈利率=凈利潤÷營業(yè)收入

越高說明企業(yè)通過擴大銷售獲得利潤的能力越強,受行業(yè)特點影響較大。

知識點:發(fā)展能力分析

1.銷售增長率=本年營業(yè)收入增長額÷上年營業(yè)收入總額

越高說明企業(yè)的經(jīng)營成長性越好,發(fā)展能力越強。

2.資產(chǎn)增長率=本年總資產(chǎn)增長額÷年初資產(chǎn)總額

越高說明資產(chǎn)規(guī)模增長的速度越快,企業(yè)的競爭力會增強。

3.資本增長率=本年所有者權(quán)益增長額÷年初所有者權(quán)益

越高說明企業(yè)資本積累能力越強,企業(yè)的發(fā)展能力也越好。

4.利潤增長率=本年利潤總額增長額÷上年利潤總額

越高表示企業(yè)的成長性越好,發(fā)展能力越強。

知識點:財務(wù)趨勢分析

1.比較財務(wù)報表

2.比較百分比財務(wù)報表

3.比較財務(wù)比率

知識點:財務(wù)綜合分析——杜邦分析法

編輯推薦:

2021年中級審計師考試《理論與實務(wù)》章節(jié)考點匯總

(責(zé)任編輯:)

近期直播

免費章節(jié)課

課程推薦

審計師

[協(xié)議護航班]

3大核心課程 4大經(jīng)典課程深度伴學(xué)服務(wù)協(xié)議退費

審計師

[沖關(guān)暢學(xué)班]

8h考點串講 4大經(jīng)典課程深度伴學(xué)服務(wù)協(xié)議續(xù)學(xué)

微信公眾號

網(wǎng)校手機版

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網(wǎng)絡(luò)教育科技有限公司 版權(quán)所有

出版物經(jīng)營許可證:新出發(fā)京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業(yè)執(zhí)照

京公安備11010602000551號

營業(yè)執(zhí)照