公眾號:mywangxiao

及時發(fā)布考試資訊

分享考試技巧、復(fù)習(xí)經(jīng)驗

新浪微博 @wangxiaocn關(guān)注微博

聯(lián)系方式 400-18-8000

知識點(diǎn):會計目標(biāo)

1.向財務(wù)報告使用者提供與企業(yè)財務(wù)狀況、經(jīng)營成果、現(xiàn)金流量有關(guān)的會計信息;

2.反映管理層的受托責(zé)任履行情況;

3.有助于財務(wù)報告使用者做出經(jīng)濟(jì)決策。

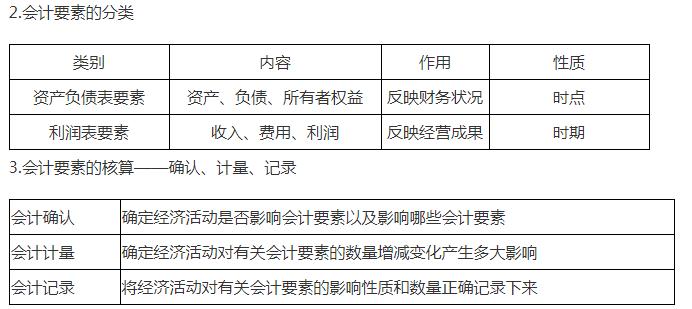

知識點(diǎn):會計要素

(一)會計要素概述

1.會計要素的含義——會計核算對象的具體化

(1)會計對象:會計所核算和監(jiān)督的內(nèi)容,即特定主體能夠用貨幣表現(xiàn)的經(jīng)濟(jì)活動。

(2)會計要素:對會計核算對象按交易或事項的經(jīng)濟(jì)特征所做的基本分類,是進(jìn)行確認(rèn)和計量的依據(jù),是構(gòu)成會計報表(資產(chǎn)負(fù)債表、利潤表)的基本框架。

(二)資產(chǎn)

1.定義

企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益的資源。

2.特征

(1)過去的交易或事項形成。

預(yù)期在未來發(fā)生的交易或者事項不形成資產(chǎn)。

(2)企業(yè)所擁有或控制。

①擁有:企業(yè)享有某項資產(chǎn)的所有權(quán)(產(chǎn)權(quán))。

②控制:能夠排他性地從資產(chǎn)中獲取經(jīng)濟(jì)利益。

(3)預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益。

預(yù)期的經(jīng)濟(jì)利益是指直接或者間接導(dǎo)致現(xiàn)金或現(xiàn)金等價物流入企業(yè)的潛力。

已經(jīng)沒有經(jīng)濟(jì)價值、不能給企業(yè)帶來經(jīng)濟(jì)利益的項目,不能確認(rèn)為企業(yè)的資產(chǎn)。

3.確認(rèn)條件

(1)與該資源有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);

(2)該資源的成本或者價值能夠可靠計量。

(三)負(fù)債

1.定義

企業(yè)過去的交易或者事項形成的、預(yù)期會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時義務(wù)。

2.特征

(1)過去已經(jīng)發(fā)生的交易或事項所產(chǎn)生的結(jié)果,是現(xiàn)時的義務(wù)。

①負(fù)債應(yīng)當(dāng)由企業(yè)過去的交易或者事項所形成,將在未來發(fā)生的承諾、簽訂的合同等交易或者事項,不形成負(fù)債。

②負(fù)債必須是企業(yè)承擔(dān)的現(xiàn)時義務(wù)(現(xiàn)行條件下已承擔(dān)的義務(wù)),而不是潛在義務(wù)。

(2)導(dǎo)致企業(yè)未來經(jīng)濟(jì)利益的流出。

企業(yè)在未來履行義務(wù)時會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè),如資產(chǎn)的流出(還款、交貨),才能了結(jié)負(fù)債。

3.確認(rèn)條件

(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè);

(2)未來流出的經(jīng)濟(jì)利益的金額能夠可靠計量。

(四)所有者權(quán)益

1.定義

企業(yè)資產(chǎn)扣除負(fù)債后,由所有者享有的剩余權(quán)益。

所有者權(quán)益的確認(rèn)主要受其他會計要素影響,尤其是資產(chǎn)和負(fù)債的確認(rèn),所有者權(quán)益金額的確定也主要取決于資產(chǎn)與負(fù)債的計量。

2.特征

(1)一般不需要償還,除非發(fā)生減資、清算或分派現(xiàn)金股利;

(2)所有者憑借所有者權(quán)益能夠參與企業(yè)利潤的分配。

3.來源

所有者投入:實收資本(股本)、資本公積——資本溢價(股本溢價)

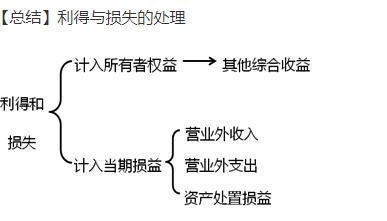

直接計入所有者權(quán)益的利得和損失:其他綜合收益

留存收益:盈余公積、未分配利潤

(五)收入

1.定義

企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。

2.特征

(1)收入從日常活動中產(chǎn)生,而不是從偶發(fā)的交易或事項中產(chǎn)生。——收入與利得的區(qū)別

①利得:由企業(yè)非日常活動所形成的,會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入。

②日常活動(經(jīng)常性)所形成的經(jīng)濟(jì)利益的流入應(yīng)當(dāng)確認(rèn)為收入,如銷售商品、銷售原材料、出租、提供勞務(wù)等取得的收入。

③非日常活動(偶發(fā)性)所形成的經(jīng)濟(jì)利益的流入應(yīng)當(dāng)計入利得(營業(yè)外收入、資產(chǎn)處置收益、其他綜合收益),如出售固定資產(chǎn)、無形資產(chǎn)所取得的收益,接受捐贈收益,其他權(quán)益工具投資公允價值變動。

(2)收入表現(xiàn)為企業(yè)資產(chǎn)的增加或負(fù)債的減少并能導(dǎo)致所有者權(quán)益的增加,但并不包括所有者投入的資本。

①收入會導(dǎo)致所有者權(quán)益的增加。

②收入與所有者投入資本無關(guān)。

導(dǎo)致所有者權(quán)益增加的經(jīng)濟(jì)利益流入不一定表現(xiàn)為收入,所有者投入資本也會使所有者權(quán)益增加,但與收入無關(guān)。

3.確認(rèn)條件:履行了合同中的履約義務(wù),即在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入。

(六)費(fèi)用

1.定義

企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出。

2.特征

(1)費(fèi)用是企業(yè)在日常活動中形成的——費(fèi)用與損失的區(qū)別

①損失:由企業(yè)非日常活動所發(fā)生的,會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的流出。

②日常活動(經(jīng)常性)所形成的經(jīng)濟(jì)利益的流出應(yīng)當(dāng)確認(rèn)為費(fèi)用,如銷售費(fèi)用、管理費(fèi)用、財務(wù)費(fèi)用;

③非日常活動(偶發(fā)性)所形成的經(jīng)濟(jì)利益的流出應(yīng)當(dāng)計入損失(營業(yè)外支出、資產(chǎn)處置收益、其他綜合收益),如支付罰款,對外捐贈,其他權(quán)益工具投資公允價值變動。

(2)費(fèi)用表現(xiàn)為企業(yè)資產(chǎn)的減少或負(fù)債的增加并能導(dǎo)致所有者權(quán)益的減少,但并不包括向所有者分配的利潤。

①費(fèi)用會導(dǎo)致所有者權(quán)益的減少。

②費(fèi)用與向所有者分配利潤無關(guān)。

導(dǎo)致所有者權(quán)益減少的經(jīng)濟(jì)利益流出不一定表現(xiàn)為費(fèi)用,向所有者分配利潤也會使所有者權(quán)益減少,但與費(fèi)用無關(guān)。

3.確認(rèn)條件

(1)與費(fèi)用相關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè);

(2)經(jīng)濟(jì)利益流出企業(yè)會導(dǎo)致資產(chǎn)的減少或者負(fù)債的增加;

(3)經(jīng)濟(jì)利益的流出額能夠可靠計量。

(七)利潤

1.定義

企業(yè)在一定會計期間的經(jīng)營成果。

2.構(gòu)成

(1)收入減去費(fèi)用后的凈額;

(2)直接計入當(dāng)期利潤的利得和損失(資產(chǎn)處置收益、營業(yè)外收入、營業(yè)外支出)。

編輯推薦:

2021年中級審計師考試《理論與實務(wù)》章節(jié)考點(diǎn)匯總

(責(zé)任編輯:)

近期直播

免費(fèi)章節(jié)課

課程推薦

審計師

[協(xié)議護(hù)航班]

3大核心課程 4大經(jīng)典課程深度伴學(xué)服務(wù)協(xié)議退費(fèi)

審計師

[沖關(guān)暢學(xué)班]

8h考點(diǎn)串講 4大經(jīng)典課程深度伴學(xué)服務(wù)協(xié)議續(xù)學(xué)

微信公眾號

網(wǎng)校手機(jī)版

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網(wǎng)絡(luò)教育科技有限公司 版權(quán)所有

出版物經(jīng)營許可證:新出發(fā)京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業(yè)執(zhí)照

京公安備11010602000551號

營業(yè)執(zhí)照