一、會計計量

會計計量屬性反映會計要素金額確定的基礎,包括: (1)歷史成本;(2)重置成本;(3)可變現凈值;(4)現值;(5)公允價值。

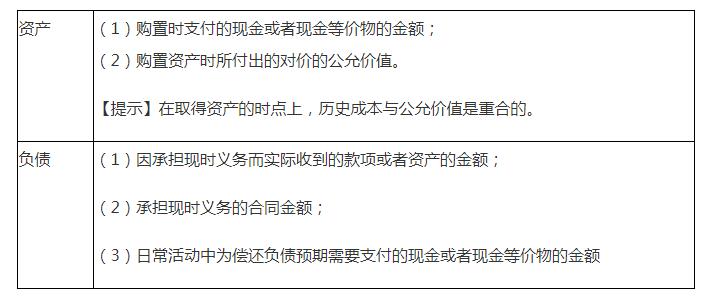

1.歷史成本

2.重置成本

資產:現在購買相同或者相似資產所需支付的現金或者現金等價物的金額。

負債:現在償付該項債務所需支付的現金或者現金等價物的金額。

3.可變現凈值

資產按照其正常對外銷售所能收到的金額扣除至完工時估計將要發生的成本、估計的銷售費用以及相關稅費后的金額計量。

【示例】存貨的期末計價采用成本與可變現凈值孰低法。

4.現值

資產:預計從其持續使用和最終處置中所取得的未來凈現金流入量的折現金額。

負債:預計期限內需要償還的未來凈現金流出量的折現金額。

5.公允價值

資產和負債按照市場參與者在計量日發生的有序交易中,出售資產所能收到或者轉移負債所需支付的價格。

【提示】

1.企業在對會計要素進行計量時,一般應當采用歷史成本(具有可驗證性)。

2.采用其他計量屬性時,應當保證所確定的會計要素金額能夠合理取得并可靠計量。

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照