公眾號:mywangxiao

及時發(fā)布考試資訊

分享考試技巧、復(fù)習(xí)經(jīng)驗

新浪微博 @wangxiaocn關(guān)注微博

聯(lián)系方式 400-18-8000

一、單項選擇題

1.甲公司是一家制造業(yè)企業(yè),每股營業(yè)收入 40 元,銷售凈利率 5%,與甲公司可比的 3 家制造業(yè)企業(yè)的平均市銷率是 0.8 倍。平均銷售凈利率 4%,用修正平均市銷率法估計的甲公司每股價值是( )元。

A.32

B.25.6

C.40

D.33.6

【答案】C

2.下列各項說法中,符合流動性溢價理論的是( )。

A.長期即期利率是短期預(yù)期利率的無偏估計

B.不同期限的債券市場互不相關(guān)

C.債券期限越長,利率變動可能性越大,利率風(fēng)險越高

D.即期利率水平由各個期限市場上的供求關(guān)系決定

【答案】C

3.下列各項中屬于質(zhì)量預(yù)防成本的是( )。

A.顧客退貨成本

B.廢品返工成本

C.處理顧客投訴成本

D.質(zhì)量標(biāo)準(zhǔn)制定費(fèi)

【答案】D

4.使用三因素法分析固定制造費(fèi)用差異時,固定制造費(fèi)用閑置能量差異是( )。

A.實際工時偏離生產(chǎn)能量而形成的差異

B.實際費(fèi)用與預(yù)算費(fèi)用之間的差異

C.實際工時脫離實際產(chǎn)量標(biāo)準(zhǔn)工時形成的差異

D.實際產(chǎn)量標(biāo)準(zhǔn)工時偏離生產(chǎn)能量形成的差異

【答案】A

5.在采用債券收益率風(fēng)險調(diào)整模型估計普通股資本成本時,風(fēng)險溢價是( )。

A.目標(biāo)公司普通股相對長期國債的風(fēng)險溢價

B.目標(biāo)公司普遍股相對短期國債的風(fēng)險溢價

C.目標(biāo)公司普通股相對可比公司長期債券的風(fēng)險溢價

D.目標(biāo)公司普通股相對目標(biāo)公司債券的風(fēng)險溢價

【答案】D

6.在下列業(yè)績評價指標(biāo)中,最適合評價利潤中心部門經(jīng)理的是( )。

A.部門可控邊際貢獻(xiàn)

B.部門邊際貢獻(xiàn)

C.部門稅后經(jīng)營利潤

D.部門稅前經(jīng)營利潤

【答案】A

7.假設(shè)其他條件不變,當(dāng)市場利率低于票面利率時,下列關(guān)于擬發(fā)行平息債券價值的說法中,

錯誤的是( )。

A.市場利率上升,價值下降

B.期限延長,價值下降

C.票面利率上升,價值上升

D.計息頻率增加,價值上升

【答案】B

8.目前甲公司有累計未分配利潤 1000 萬元,其中上年實現(xiàn)的凈利潤 500 萬元,公司正在確定上年利潤的具體分配方案,按法律規(guī)定,凈利潤至少要提取 10%的盈余公積金,預(yù)計今年需增加長期資本 800 萬元,公司的目標(biāo)資本結(jié)構(gòu)是債務(wù)資本占 40%,權(quán)益資本占 60%,公司采用剩余股利政策,應(yīng)分配的股利是( )萬元。

A.20

B.0

C.540

D.480

【答案】A

9.甲企業(yè)基本生產(chǎn)車間生產(chǎn)乙產(chǎn)品,依次經(jīng)過三道工序,工時定額分別為 40 小時、35 小時和 25 小時。月末完工產(chǎn)品和在產(chǎn)品成本采用約當(dāng)產(chǎn)量法分配。假設(shè)制造費(fèi)用隨加工進(jìn)度在每道工序陸續(xù)均勻發(fā)生,各工序月末在產(chǎn)品平均完工程度 60%,第三道工序月末在產(chǎn)品數(shù)量6000 件。分配制造費(fèi)用時,第三道工序在產(chǎn)品約當(dāng)產(chǎn)量是( )件。

A.3660

B.3450

C.6000

D.5400

【答案】D

10.如果投資基金經(jīng)理根據(jù)公開信息選擇股票,投資基金的平均業(yè)績與市場整體收益率大體一致,說明該資本市場至少是( )。

A.弱式有效

B.完全無效

C.強(qiáng)式有效

D.半強(qiáng)式有效

【答案】D

11.甲公司有普通股 20000 股,擬采用配股的方式進(jìn)行融資。每 10 股配 3 股,配股價為 16元/股,股權(quán)登記日收盤市價 20 元/股,假設(shè)共有 1000 股普通股的原股東放棄配股權(quán),其他股東全部參與配股,配股后除權(quán)參考價是( )元。

A.19.11

B.18

C.20

D.19.2

【答案】A

12.在“

”計算式中,分子的“利息費(fèi)用”是( )。

A.計入本期現(xiàn)金流量表的利息支出

B.計入本期利潤表的費(fèi)用化利息

C.計入本期利潤表的費(fèi)用化利息和資產(chǎn)負(fù)債表的資本化利息

D.計入本期資產(chǎn)負(fù)債表的資本化利息

【答案】B

13.甲公司只生產(chǎn)銷售一種產(chǎn)品,變動成本率 30%,盈虧臨界點作業(yè)率 40%,甲公司銷售息稅前利潤率是( )。

A.18%

B.12%

C.42%

D.28%

【答案】C

14.甲公司生產(chǎn)銷售乙、丙、丁三種產(chǎn)品,固定成本 50000 元。除乙產(chǎn)品外,其余兩種產(chǎn)品均盈利。乙產(chǎn)品銷售量 2000 件,單價 105 元,單位成本 110 元(其中,單位直接材料成本20 元,單位直接人工成本 35 元,單位變動制造費(fèi)用 45 元,單位固定制造費(fèi)用 10 元)。假定生產(chǎn)能力無法轉(zhuǎn)移,在短期經(jīng)營決策時,決定繼續(xù)生產(chǎn)乙產(chǎn)品的理由是( )。

A.乙產(chǎn)品單價大于 55 元

B.乙產(chǎn)品單價大于 20 元

C.乙產(chǎn)品單價大于 100 元

D.乙產(chǎn)品單價大于 80 元

【答案】C

_ueditor_page_break_tag_二、多項選擇題

1.甲公司折價發(fā)行公司債券,該債券期限 5 年,面值 1000 元,票面利率 8%,每半年付息一次,下列說法中,正確的有( )。

A 該債券的到期收益率等于 8%

B.該債券的報價利率等于 8%

C.該債券的計息周期利率小于 8%

D.該債券的有效年利率大于 8%

【答案】BCD

2.下列關(guān)于投資者對風(fēng)險的態(tài)度的說法中,符合投資組合理論的有( )。

A.投資者在決策時不考慮其他投資者對風(fēng)險的態(tài)度

B.不同風(fēng)險偏好投資者的投資都是無風(fēng)險投資和最佳風(fēng)險資產(chǎn)組合的組合

C.投資者對風(fēng)險的態(tài)度不僅影響其借入或貸出的資金量,還影響最佳風(fēng)險資產(chǎn)組合

D.當(dāng)存在無風(fēng)險資產(chǎn)并可按無風(fēng)險利率自由借貸時,市場組合優(yōu)于其他資產(chǎn)組合

【參考答案】ABD

3.下列各項中,屬于平衡計分卡內(nèi)部業(yè)務(wù)流程維度業(yè)績評價指標(biāo)的有( )。

A.息稅前利潤

B.資產(chǎn)負(fù)債率

C.單位生產(chǎn)成本

D.存貨周轉(zhuǎn)率

【答案】CD

4.下列各項中,易造成材料數(shù)量差異的情況有( )。

A.優(yōu)化操作技術(shù)節(jié)約材料

B.材料運(yùn)輸保險費(fèi)提高

C.工人操作疏忽導(dǎo)致廢品增加

D.機(jī)器或工具不合適多耗材料

【答案】ACD

5.對于兩個期限不同的互斥項目,可采用共同年限法和等額年金法進(jìn)行項目決策,下列關(guān)于兩種方法共同缺點的說法中,正確的有( )。

A.未考慮項目收入帶來的現(xiàn)金流入

B.未考慮競爭導(dǎo)致的收益下降

C.未考慮技術(shù)更新?lián)Q代導(dǎo)致的投入產(chǎn)出變更

D.未考慮通貨膨脹導(dǎo)致的重置成本上升

【答案】BCD

6.下列各項措施中,可降低應(yīng)收賬款周轉(zhuǎn)天數(shù)的有( )。

A.提高信用標(biāo)準(zhǔn)

B.提高現(xiàn)金折扣率

C.延長信用期限

D.提高壞賬準(zhǔn)備計提比率

【參考答案】AB

7.下列關(guān)于實體現(xiàn)金流量的說法中,正確的有( )。

A.實體現(xiàn)金流量是可以提供給債權(quán)人和股東的稅后現(xiàn)金流量

B.實體現(xiàn)金流量是企業(yè)經(jīng)營現(xiàn)金流量

C.實體現(xiàn)金流量是稅后經(jīng)營凈利潤扣除凈經(jīng)營資產(chǎn)增加后的剩余部分

D.實體現(xiàn)金流量是營業(yè)現(xiàn)金凈流量扣除資本支出后的剩余部分

【答案】ABCD

8.采用實體現(xiàn)金流量模型進(jìn)行企業(yè)價值評估時,為了計算資本成本,無風(fēng)險利率需要使用實際利率的情況有( )。

A.預(yù)測周期特別長

B.β系數(shù)較大

C.存在惡性通貨膨脹

D.市場風(fēng)險溢價較高

【答案】AC

9.甲公司采用隨機(jī)模式進(jìn)行現(xiàn)金管理,確定最低現(xiàn)金持有量是 10 萬元,現(xiàn)金返回線是 40萬元,下列操作中正確的有( )。

A.當(dāng)現(xiàn)金余額為 50 萬元時,應(yīng)用現(xiàn)金 10 萬元買入有價證券

B.當(dāng)現(xiàn)金余額為 8 萬元時,應(yīng)轉(zhuǎn)讓有價證券換回現(xiàn)金 2 萬元

C.當(dāng)現(xiàn)金余額為 110 萬元時,應(yīng)用現(xiàn)金 70 萬元買入有價證券

D.當(dāng)現(xiàn)金余額為 80 萬元時,不用進(jìn)行有價證券與現(xiàn)金之間的轉(zhuǎn)換操作

【答案】CD

10.下列關(guān)于投資者對風(fēng)險的態(tài)度的說法中,符合投資組合理論的有( )。

A.投資者在決策時不考慮其他投資者對風(fēng)險的態(tài)度

B.不同風(fēng)險偏好投資者的投資都是無風(fēng)險投資和最佳風(fēng)險資產(chǎn)組合的組合

C.投資者對風(fēng)險的態(tài)度不僅影響其借入或貸出的資金量,還影響最佳風(fēng)險資產(chǎn)組合

D.當(dāng)存在無風(fēng)險資產(chǎn)并可按無風(fēng)險利率自由借貸時,市場組合優(yōu)于其他資產(chǎn)組合

【參考答案】ABD

11.甲公司擬按1股換2股的比例進(jìn)行股票分割,分割前后其下列項目中保持不變的有( )。

A.每股收益

B.凈資產(chǎn)

C.資本結(jié)構(gòu)

D.股權(quán)結(jié)構(gòu)

【答案】BCD

12.甲公司的經(jīng)營處于盈虧臨界點,下列表述正確的有( )。

A.經(jīng)營杠桿系數(shù)等于零

B.安全邊際等于零

C.銷售額等于銷售收入線與總成本線交點處銷售額

D.邊際貢獻(xiàn)等于固定成本

【答案】BCD

_ueditor_page_break_tag_三、計算分析題

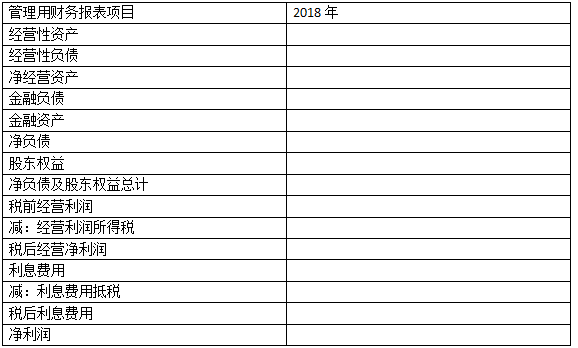

1.(本小題 8 分。)

甲公司是一家動力電池生產(chǎn)企業(yè),擬采用管理用財務(wù)報表進(jìn)行財務(wù)分析。相關(guān)資料如下:

(1)甲公司 2018 年主要財務(wù)報表數(shù)據(jù)

(2)甲公司貨幣資金全部為經(jīng)營活動所需,財務(wù)費(fèi)用全部為利息支出,甲公司的企業(yè)所得稅稅率 25%。

(3)乙公司是甲公司的競爭對手,2018 年相關(guān)財務(wù)比率如下:

要求:(1)編制甲公司 2018 年管理用財務(wù)報表(結(jié)果填入下方表格中,不用列出計算過程)。

(2)基于甲公司管理用財務(wù)報表,計算甲公司的凈經(jīng)營資產(chǎn)凈利率,稅后利息率,凈財務(wù)杠桿和權(quán)益凈利率。(注:資產(chǎn)負(fù)債表相關(guān)數(shù)據(jù)用年末數(shù)計算)

(3)計算甲公司與乙公司權(quán)益凈利率的差異。并使用因素分析法,按照凈經(jīng)營資產(chǎn)凈利率,稅后利息率和凈財務(wù)杠桿的順序,對該差異進(jìn)行定量分析。

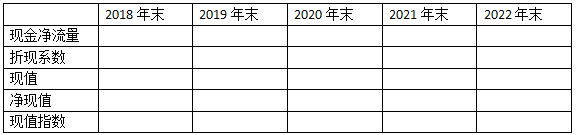

2.(本小題 8 分,可以選用中文或英文解答,如使用英文解答,須全部使用英文,答題正確的,增加 5 分,本小題最高得分為 13 分。)

甲公司是一家傳統(tǒng)制造業(yè)上市公司,只生產(chǎn) A 產(chǎn)品。2019 年公司準(zhǔn)備新上一條生產(chǎn)線,正在進(jìn)行項目的可行性研究。相關(guān)資料如下:

(1)如果可行,該生產(chǎn)線擬在 2019 年初投產(chǎn),經(jīng)營周期 4 年。預(yù)計 A 產(chǎn)品每年銷售 1 000萬只,單位售價 60 元,單位變動制造成本 40 元,每年付現(xiàn)固定制造費(fèi)用 2 000 萬元,付現(xiàn)銷售和管理費(fèi)用 800 萬元。

(2)項目需要一棟廠房、一套設(shè)備和一項專利技術(shù)。日前公司有一棟廠房正好適合新項目使用。該廠房正在對外出租,每年末收取租金 100 萬元。2018 年末租期到期,可續(xù)租也可收回自用。設(shè)備購置成本 10 000 萬元,無須安裝,可于 2019 年初投入使用,4 年后變現(xiàn)價值 1 600 萬元。稅法規(guī)定,設(shè)備采用直線法計提折舊,折舊年限 5 年。折舊期滿后無殘值。

專利技術(shù)使用費(fèi) 8 000 萬元,于 2019 年初一次性支付,期限 4 年。稅法規(guī)定,專利技術(shù)使用費(fèi)可按合同約定使用年限平均攤銷,所得稅前扣除。

(3)項目需增加營運(yùn)資本 200 萬元,于 2019 年初投入,項目結(jié)束時收回。

(4)項目投資的必要報酬率 12%。公司的企業(yè)所得稅稅率 25%。假設(shè)項目每年銷售收入和付現(xiàn)費(fèi)用均發(fā)生在各年年末。

要求:

(1)該項目 2018 年末~2022 年末的相關(guān)現(xiàn)金凈流量、凈現(xiàn)值和現(xiàn)值指數(shù)(計算過程和結(jié)果填入下方表格中)。

單位:萬元

(2)根據(jù)凈現(xiàn)值和現(xiàn)值指數(shù),判斷該項目是否可行,并簡要說明理由。

(3)簡要回答凈現(xiàn)值和現(xiàn)值指數(shù)之間的相同點和不同點。

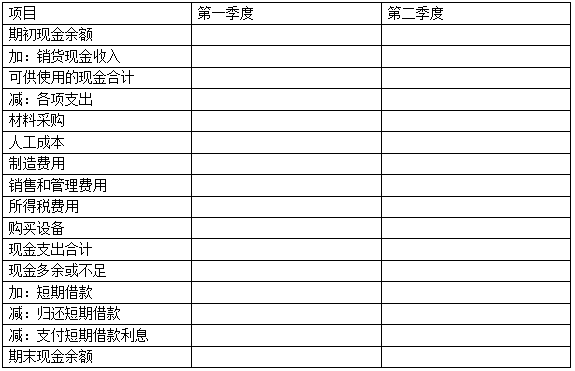

3.甲公司是一家制造企業(yè),正在編制 2019 年第一、二季度現(xiàn)金預(yù)算,年初現(xiàn)金余額 52 萬元。

相關(guān)資料如下:

(1)預(yù)計第一季度銷量 30 萬件,單位售價 100 元;第二季度銷量 40 萬件,單位售價 90元;第三季度銷量 50 萬件,單位售價 85 元,每季度銷售收入 60%當(dāng)季收現(xiàn),40%下季收現(xiàn),2019 年初應(yīng)收賬款余額 800 萬元,第一季度收回。

(2)2019 年初產(chǎn)成品存貨 3 萬件,每季末產(chǎn)成品存貨為下季銷量的 10%。

(3)單位產(chǎn)品材料消耗量 10 千克,單價 4 元/千克,當(dāng)季所購材料當(dāng)季全部耗用,季初季末無材料存貨,每季度材料采購貨款 50%當(dāng)季付現(xiàn),50%下季付現(xiàn)。2019 年初應(yīng)付賬款余額420 萬元,第一季度償付。

(4)單位產(chǎn)品人工工時 2 小時,人工成本 10 元/小時;制造費(fèi)用按人工工時分配,分配率7.5 元/小時。銷售和管理費(fèi)用全年 400 萬元,每季度 100 萬元。假設(shè)人工成本、制造費(fèi)用、銷售和管理費(fèi)用全部當(dāng)季付現(xiàn)。全年所得稅費(fèi)用 100 萬元,每季度預(yù)繳 25 萬元。

(5)公司計劃在上半年安裝一條生產(chǎn)線,第一、二季度分別支付設(shè)備購置 450 萬元、250萬元。

(6)每季末現(xiàn)金余額不能低于 50 萬元。低于 50 萬元時,向銀行借入短期借款,借款金額為 10 萬元的整數(shù)倍。借款季初取得,每季末支付當(dāng)季利息,季度利率 2%。高于 50 萬元時,高出部分按 10 萬元的整數(shù)倍償還借款,季末償還。

第一、二季度無其他融資和投資計劃。

要求:根據(jù)上述資料,編制公司 2019 年第一、二季度現(xiàn)金預(yù)算(結(jié)果填入下方表格中,不用列出計算過程)。

現(xiàn)金預(yù)算 單位:萬元

甲公司分車間采用不同的成本核算方法:

第一車間采用品種法。原材料在開工時一次投入,其他費(fèi)用陸續(xù)均勻發(fā)生。生產(chǎn)成本采用約當(dāng)產(chǎn)量法在完工半成品和月末在產(chǎn)品之間進(jìn)行分配。完工半成品按實際成本轉(zhuǎn)入半成品庫,發(fā)出計價采用加權(quán)平均法。

第二車間采用分批法和作業(yè)成本法相結(jié)合的方法。第二車間分批組織生產(chǎn),當(dāng)月開工當(dāng)月完工,無月初月末在產(chǎn)品。除耗用第一車間的半成品外,不再耗用其他材料,耗用的半成品在生產(chǎn)開始時一次投入,直接人工費(fèi)用陸續(xù)均勻發(fā)生。由于第二車間是自動化機(jī)加工車間,制造費(fèi)用在總成本中比重較高,公司采用作業(yè)成本法按實際分配率分配制造費(fèi)用。

2018 年 9 月,相關(guān)成本資料如下:

(1)本月半成品,A 產(chǎn)品、B 產(chǎn)品的產(chǎn)量 單位:件

(2)月初半成品庫存 400 件,單位平均成本 127.5 元。

(3)第一車間月初在產(chǎn)品成本和本月生產(chǎn)費(fèi)用單位:元

(4)第二車間本月直接人工成本單位:元

(5)第二車間本月制造費(fèi)用

要求:

(1)編制第一車間成本計算單(結(jié)果填入下方表格中不用列出計算過程)。

第一車間成本計算單

產(chǎn)品名稱:半成品 單位:元

(2)計算半成品發(fā)出的加權(quán)平均單位成本。

(3)編制第二車間作業(yè)成本分配表(結(jié)果填入下方表格中,不用列出計算過程)。

作業(yè)成本分配表 單位:元

(4)編制 A、B 產(chǎn)品匯總成本計算單(結(jié)果填入下方表格中,不用列出計算過程)。

匯總成本計算單 單位:元

【答案】

(1)

第一車間成本計算單

產(chǎn)品名稱:半成品 單位:元

(2)半成品發(fā)出的加權(quán)平均單位成本=(400×127.5+180000)÷(400+1800)=105(元)

(3) 作業(yè)成本分配表 單位:元

(4)

匯總成本計算單 單位:元

5.(本小題 8 分。)

甲公司是一家上市公司,最近剛發(fā)放上年現(xiàn)金股利每股25元,目前每股市價60元。證券分析師預(yù)測,甲公司未來股利增長率8%,等風(fēng)險投資的必要報酬率12%。市場上有兩種以甲公司股票為標(biāo)的資產(chǎn)的期權(quán):歐式看漲期權(quán)和歐式看跌期權(quán)。每份看漲期

權(quán)可買入1股股票,每份看跌期權(quán)可賣出1股股票,看漲期權(quán)價格每份5元,看跌期權(quán)價格每份25元。兩種期權(quán)的執(zhí)行價格均60元,期限均為1年。

投資者小劉和小馬都認(rèn)為市場低估了甲公司股票,預(yù)測1年后股票價格將回歸內(nèi)在價值,于是每人投資62500元。小劉的投資是:買入1000股甲公司股票,同時買入1000份甲公司股票的看跌期權(quán)。小馬的投資是:買入甲公司股票的看漲期杈12500份。

(注:計算投資凈損益時不考慮貨幣時間價值。)

要求:

(1)采用股利折現(xiàn)模型,估計1年后甲公司股票的內(nèi)在價值。

(2)如果預(yù)測正確,分別計算小劉和小馬1年后的凈損益。

(3)假如1年后甲公司股票下跌到每股40元,分別計小馬和小劉的投資凈損益。

_ueditor_page_break_tag_四、綜合題

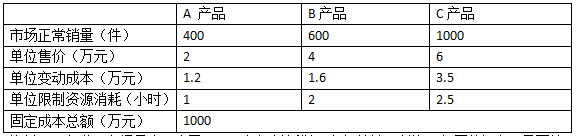

甲公司是一家制造業(yè)上市公司,生產(chǎn) A、B、C 三種產(chǎn)品,最近幾年,市場需求旺盛,公司正在考慮通過籌資擴(kuò)大產(chǎn)能。2018 年,公司長期債務(wù) 10000 萬元,年利率 6%,流通在外普通股 1000 萬股,每股面值 1 元,無優(yōu)先股。

資料一:A、B、C 三種產(chǎn)品都需要通過一臺關(guān)鍵設(shè)備加工,該設(shè)備是公司的關(guān)鍵限制資源。

年加工能力 2500 小時。假設(shè) A、B、C 三種產(chǎn)品當(dāng)年生產(chǎn)當(dāng)年銷售。年初年末無存貨,預(yù)計2019 年 A、B、C 三種產(chǎn)品的市場正常銷量及相關(guān)資料如下:

資料二:為滿足市場需求,公司 2019 年初擬新增一臺與關(guān)鍵限制資源相同的設(shè)備,需要籌集 10000 萬元。該設(shè)備新增年固定成本 600 萬元,原固定成本總額 1000 萬元照常發(fā)生,現(xiàn)有兩種籌資方案可供選擇。

方案 1:平價發(fā)行優(yōu)先股籌資 6000 萬元,面值 100 元,票面股息率 10%,按每份市價 1250元發(fā)行債券籌資 4000 萬元,期限 10 年,面值 1000 元,票面利率 9%。

方案 2:平價發(fā)行優(yōu)先股籌資 6000 萬元,面值 100 元,票面股息率 10%,按每份市價 10 元發(fā)行普通股籌資 4000 萬元。

資料三:新增關(guān)鍵設(shè)備到位后,假設(shè) A 產(chǎn)品尚有市場空間,其他條件不變,如果剩余產(chǎn)能不能轉(zhuǎn)移,公司擬花費(fèi) 200 萬元進(jìn)行廣告宣傳,通過擴(kuò)大 A 產(chǎn)品的銷量實現(xiàn)剩余產(chǎn)能的充分利用。

公司的企業(yè)所得稅稅率為 25%。

要求:

(1)根據(jù)資料一,為有效利用現(xiàn)有的一臺關(guān)鍵設(shè)備,計算公司 A、B、C 三種產(chǎn)品的生產(chǎn)安排優(yōu)先順序和產(chǎn)量,在該生產(chǎn)安排下,公司的經(jīng)營杠桿和財務(wù)杠桿各是多少?

(2)根據(jù)資料二,采用每股收益無差別點法,計算兩個方案每股收益無差別點的息稅前利潤,并判斷公司應(yīng)選擇哪一個籌資方案。在該籌資方案下,公司的經(jīng)營杠桿、財務(wù)杠桿、每股收益各是多少?

(3)結(jié)合要求(1)、(2)的結(jié)果,需要說明經(jīng)營杠桿、財務(wù)杠桿發(fā)生變化的主要原因。

(4)根據(jù)資料三,計算并判斷公司是否應(yīng)利用該剩余產(chǎn)能。

相關(guān)關(guān)注:

(責(zé)任編輯:)

微信公眾號

網(wǎng)校手機(jī)版

武漢校區(qū):湖北省武漢市洪山區(qū)南湖大道APP廣場1101 貴陽校區(qū):貴州省貴陽市小河轉(zhuǎn)盤云凱熙園B座3006

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網(wǎng)絡(luò)教育科技有限公司 版權(quán)所有

出版物經(jīng)營許可證:新出發(fā)京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業(yè)執(zhí)照

京公安備11010602000551號

營業(yè)執(zhí)照