1[.單選題]甲公司實行激進型營運資本籌資政策,下列有關甲公司的說法中正確的是(。)。

A.波動性流動資產大于短期金融負債

B.穩定性流動資產小于短期金融負債

C.營業高峰時,易變現率大于1

D.營業低谷時,易變現率小于1

[答案]D

[解析]激進型籌資策略的特點是:短期金融負債不但融通臨時性(波動性)流動資產的資金需要,還解決部分長期性資產的資金需要,因此短期金融負債大于波動性流動資產,選項A錯誤。穩定性流動資產和短期金融負債之間的關系是不確定的,選項B錯誤。在營業低谷期的易變現率為1,是適中的流動資金籌資政策,大于1時比較穩健,小于1則比較激進。選項D正確。

2[.多選題]在本量利分析中,假設其他因素不變,單位產品變動成本上升時,下列說法正確的有()。

A.安全邊際下降

B.盈虧臨界點作業率下降

C.息稅前利潤率下降

D.單位邊際貢獻下降

[答案]A,C,D

[解析]盈虧臨界點銷售量=固定成本/(單價-單位變動成本),單位產品變動成本提高會導致單位變動成本提高,盈虧臨界點銷售量提高,盈虧臨界點作業率提高,所以,選項B錯誤;盈虧臨界點提高,則安全邊際下降,所以選項A正確;單位變動成本提高導致息稅前利潤下降,但營業收入不變,所以息稅前利潤率下降,選項C正確。單位邊際貢獻=單價-單位變動成本,單位變動成本提高會導致單位邊際貢獻下降,選項D正確。

3[.多選題]下列各項中,通常屬于約束性固定成本的有()。

A.培訓費

B.折舊費

C.廣告費

D.取暖費

[答案]B,D

[解析]不能通過當前的管理決策行動加以改變的固定成本稱為約束性固定成本,例如固定資產折舊、財產保險、管理人員工資、取暖費和照明費等。科研開發費、廣告費、職工培訓費屬于酌量性固定成本,它們是可以通過管理決策行動而改變數額的固定成本,故答案AB未約束性固定成本,AC是酌量性固定成本。

4[.多選題]關于股份回購表述正確的有()。

A.股份回購會影響公司的每股收益

B.股份回購會影響股東權益內部的結構

C.股份回購會向市場傳遞出股價被高估的信號

D.股份回購會提高資產負債率

[答案]A,B,D

[解析]股份回購后,普通股股數減少,凈利潤不變,所以每股收益提高,選項A的正確;股份回購,股本減少,股東權益內部結構變化,選項B的正確;股票回購向市場傳遞了股價被低估的信號,有助于提升股價,選項C的不正確;股份回購可以發揮財務杠桿作用,特別如果是通過發行債券融資回購本公司的股票,可以快 速提高資產負債率,所以選項D的正確。

5[.多選題]甲公司2017年7月在實際產量的基礎上進行成本分析,發現本月直接材料成本發生不利因素100000元,原因有()。

A.直接材料成本上漲

B.實際產量高于預期產量

C.直接材料單耗成本上升

D.實際銷量高于預期產量

[答案]A,C

[解析]本題中,直接材料的總成本差異是正數,說明實際成本高于實際產量的標準成本,即單位產品直接材料實際成本高于標準成本,導致實際成本的提高的因素有直接材料單價和單位產品直接材料用量,即選項AC。直接材料成本差異的計算中沒有涉及預期產量。

6[.問答題]

甲公司是一家上市公司,當前每股市價60元。市場上有兩種以該股票為標的資產的期權:歐式看漲期權和歐式看跌期權,每份看漲期權可以買入1股股票,每份看跌期權可以賣出1股股票。兩種期權行使權利的價格都為70元,都是三個月到期,到期前甲公司不分配現金股利。預計三個月后甲公司股價上漲26元或者下跌14元,三個月的無風險報酬率為0.8%。

乙投資者準備買入1000股甲公司股票,同時買入1000份看跌期權。

要求:

(1)利用套期保值原理,計算套期保值比率和每份看漲期權的價值;

(2)利用看漲期權一看 跌期權平價定理,計算每份看跌期權的價值;

(3)在(2)的基礎上,如果股票價格下跌14元,計算Z投資者的組合凈損益。

[答案]

[解析](1)股價上行時期權到期日價值=60+26-70=16(元)股價下行時市價46元(60-14)低于執行價格,所以股價下行時期權到期日價值為0套期保值比率=(16-0)/(60+26-46)=0.4購買股票支出=0.4x60=24(元)看漲期權價值=24-(46x0.4-0)/(1+0.8%)=5.75(元)(2)根據期權的平價定理公式:看漲期權價格-看跌期權價格=標的資產的價格-執行價格的現值,則有5.75-看跌期權價格=60-70/(1+0.8%),得出看跌期權價格=15.19(元)(3)乙投資者準備買入1000股甲公司股票,同時買入1000份看跌期權,這是保護性看跌期權。股價下跌14元,股價=60-14=46(元)這時候股價小于執行價格,組合凈損益=1000x(執行價格-股票買入價格-期權費用)=1000x(70-60-15.19)=-5190(元)

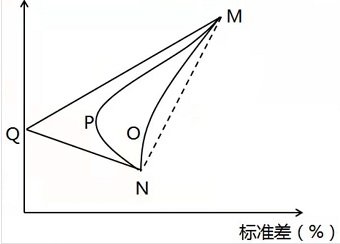

7[.單選題]下圖列示了M、N兩種證券在相關系數為-1、0.3、0.6和1時投資組合的機會集曲線,其中代表相關系數為0.6機會集曲線是()

A.曲線MON

B.曲線MPN

C.折線MQN

D.直線MN

[答案]A

[解析]直線MN是當兩種證券完全正相關(即相關系數為1)時的機會集,此時不能分散風險。-1≤相關系數<1時,具有風險分散效應,并且相關系數越小,風險分散效應越強,即機會集曲線向左側凸出的程度越大,因此三條實線從左至右對應的分別是相關系數為-1、0.3、0.6的情況。選項a正確。< p="">

8[.單選題]甲便利店銷售一種新產品,銷售單價10元,單位變動成本2元,年固定成本總額1000萬元,企業所得稅稅率25%,全年稅后目標利潤5250萬元。該產品全年的保利額是()萬元。

A.10000

B.7812.5

C.6250

D.5375

[答案]A

[解析]邊際貢獻率=(10-2)/10×100%=80%,設保利額為X,則:(X×80%-1000)×(1-25%)=5250,解得:X=10000(萬元)。

9[.多選題]對于兩個期限不同的互斥投資項目,可采用共同年限法或等額年金法進行項目決策。下列關于兩種方法共同缺點的說法中,正確的有()

A.未考慮競爭導致的收益下降

B.未考慮通貨膨脹導致的重置成本上升

C.未考慮技術更新換代導致的投入產出變化

D.未考慮項目重置

[答案]A,B,C

[解析]共同年限法假設投資項目可以在終止時進行重置,等額年金法假設投資項目可以無限重置,選項D錯誤。

10[.多選題]甲公司采用隨機模式進行現金管理,下列說法中正確的有()。

A.影響現金返回線的因素包括機會成本與轉換成本

B.當現金余額在上下限之間時,不需要進行現金與有價證券的轉換

C.當現金量達到控制上限時,買入有價證券,使現金持有量回落到控制下限

D.當現金量達到控制下限時,賣出有價證券,使現金持有量上升到現金返回線

[答案]A,B,D

[解析]當現金量達到控制.上限時,買入有價證券,使現金持有量回落到現金返回線,選項C錯誤。

11[.多選題]下列關于公司制企業的說法中,正確的有()。

A.公司債務獨立于所有者的債務

B.公司在最初投資者退出后仍然可以繼續存在

C.公司是獨立法人

D.公司股權可以轉讓

[答案]A,B,C,D

[解析]由于公司是獨立法人,相對于個人獨資企業和合伙企業,具有以下優點:(1)無限存續。一個公司在最初的所有者和經營者退出后仍然可以繼續存在。(2)股權可以轉讓。公司的所有者權益被劃分為若干股權份額,每個份額可以單獨轉讓,無須經過其他股東同意。(3)有限責任。公司債務是法人的債務,不是所有者的債務。所有者對公司債務的責任以其出資額為限。所以選項A、B、C、D正確。

12[.多選題]下列關于經營杠桿的說法中,正確的有()。

A.如果不存在固定經營成本,就不存在經營杠桿效應

B.經營杠桿的大小由固定經營成本與息稅前利潤共同決定

C.其他條件不變,降低單位變動成本可以降低經營杠桿系數

D.固定經營成本不變的情況下,營業收入越大,經營杠桿效應越大

[答案]A,B,C

[解析]經營杠桿系數=(息稅前利潤+固定經營成本)/息稅前利潤=1+固定經營成本/息稅前利潤,營業收入越大,息稅前利潤越大,進而降低經營杠桿效應,選項D錯誤。

14[.多選題]在作業成本法中,下列各項屬于生產維持級作業的有()。

A.工藝改造

B.工廠保安

C.行政管理

D.訂單處理

[答案]B,C

[解析]生產維持級作業,是指服務于整個工廠的作業,例如,工廠保安、維修、行政管理、保險財產稅等。[知識點]作業成本的計算原理

15[.問答題]

甲公司是一家從事新材料研發、生產和銷售的上市公司。為了投資新項目,公司擬發行“分離型”附認股權證債券進行籌資,相關資料如下:

(1)每份債券面值1000元,期限10年,票面利率6%,每年未付息一次,到期還本,債券按面值發行。每份債券同時附送50張認股權證,每張認股權證可按55元價格購買一股普通股;認股權證期限5年,自債券發行日開始計算,假設認股權證均在第5年年末行權。

(2)預計公司未來7年的股權自由現金流量分別為30000萬元、42000萬元、50000萬元、54000萬元、57000萬元、63000萬元和66000萬元,以后保持5%的永續增長。

(3)公司目前發行在外普通股2億股,股權資本成本10.5%。等風險普通債券市場利率8%。企業所得稅稅率25%。

要求:

(1)什么是認股權證?什么是“分離型”附認股權證債券?附認股權證債券籌資有什么優缺點?

(2)預計第5年年末甲公司股票每股價值。

(3)計算甲公司“分離型”附認股權證債券的稅前資本成本。

(4)判斷該籌資方案是否合理,并說明理由。如果不合理,計算票面利率的合理區間。

[答案]

[解析](1)①認股權證是公司向股東發放的一種憑證,授權其持有者在一個特定期間以特定價格購買特定數量的公司股票。2“分離型”附認股權證債券指認股權證與公司債券可以分開,單獨在流通市場上自由買賣。③附認股權證債券籌資的主要優點:a.發行附認股權證債券可以起到一次發行,二次融資的作用,而且可以有效降低融資成本。b.發行附認股權證債券,是以潛在的股權稀釋為代價換取較低的利息。附認股權證債券籌資的主要缺點:a.靈活性較差。相對于可轉換債券,發行人一直都有償還本息的義務,因無贖回和強制轉股條款,從而在市場利率大幅降低時,發行人需要承擔一定的機會成本。b.附認股權證債券的發行者,主要目的是發行債券而不是股票,是為了發債而附帶期權。c.附認股權證債券的承銷費用通常高于債務融資。(2)股票價值=63000/(1+10.5%)+66000/(10.5%-5%)/(1+10.5%)=1142986.425(萬元)股票每股價值=1142986.425/20000=57.15(元)(3)1000=1000×6%×(P/A,i,10)+1000×(P/F,i,10)+50×(57.15-55)×(P/F,i,5)當i=7%時:1000×6%×(P/A,7%,10)+1000×(P/F,7%,10)+50×(57.15-55)×(P/F,7%,5)=60×7.0236+1000×0.5083+107.5×0.713=1006.36(元)(當i=8%時:1000×6%×(P/A,8%,10)+1000×(P/F,8%,10)+50×(57.15-55)×(P/F,8%,5)=60×6.7101+1000×0.4632+107.5×0.6806=938.97(元)(i-7%)/(8%-7%)=(1000-1006.36)/(938.97-1006,36)解得:i=7.09%(4)因為“分離型”附認股權證債券的稅前資本成本7.09%小于等風險普通債券市場利率8%,所以該籌資方案不合理。當稅前資本成本為8%時1000=1000×票面利率×(P/A,8%,10)+1000×(P/F,8%,10)+50×(57.15-55)×(P/F,8%,5)解得:票面利率=6.91%稅前股權資本成本=10.5%/(1-25%)=14%當稅前資本成本為14%時1000=1000×票面利率×(P/A,14%,10)+1000×(P/F,14%,10)+50×(57.15-55)×(P/F,14%,5)解得:票面利率=12.93%所以票面利率的合理區間為6.91%~12.93%。【知識點】附認股權證債券籌資、現金流量折現模型

16[.問答題]

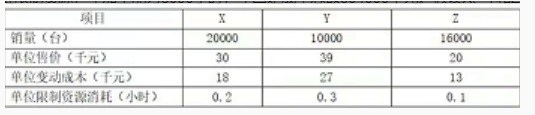

甲公司是一家無人機研發制造企業,主要生產農業植保無人機。三款主力機型分別是X、Y和Z,這三種機型的制造都需要使用同一臺生產設備,該設備是關鍵限制資源,年加工能力8000小時,年固定成本總額304000千元。假設X、Y和Z種機型均當年生產、當年銷售,年初、年末沒有存貨。2021年相關資料如下:

要求:

(1)按照最有效利用關鍵設備實現最大利潤的原則,確定生產安排優先順序。在該優先順序下,X、Y和Z種三種機型各應生產多少臺?稅前經營利潤總額為多少?

(2)假設市場只需要X機型,預計2022年X機型銷量達到40000臺,單位變動成本保持不變,固定成本總額保持不變。如果需要維持要求(1)的稅前經營利潤總額,X機型的最低售價是多少?

(3)基于要求(2)的結果,計算稅前經營利潤總額對單位售價的敏感系數。

[答案]

[解析](1)X機型無人機的單位限制資源邊際貢獻=(30-18)/0.2=60(千元/小時)Y機型無人機的單位限制資源邊際貢獻=(39-27)/0.3=40(千元/小時)z機型無人機的單位限制資源邊際貢獻=(20-13)/0.1=70(千元/小時)因為Z機型無人機的單位限制資源邊際貢獻≥X機型無人機的單位限制資源邊際貢獻≥Y機型無人機的單位限制資源邊際貢獻所以優先安排生產Z機型無人機16000臺、其次是生產X機型無人機20000臺,最后生產Y機型無人機,生產量=(8000-16000×0.1-20000x0.2)/0.3=8000(臺)。稅前經營利潤總額=(30-18)×20000+(39-27)×8000+(20-13)×16000-304000=144000(千元)(2)設X機型的最低售價是P千元(P-18)×40000-304000=144000解得:P=29.2(千元)(3)假設單位售價增長10%增長后的單位售價=29.2×(1+10%)=32.12(千元)增長后的稅前經營利潤=(32.12-18)×40000-304000=260800(千元)稅前經營利潤增長率=(260800-144000)/144000=81.11%稅前經營利潤總額對單位售價的敏感系數=81.11%/10%=8.11。或:稅前經營利潤總額對單位售價的敏感系數=29.2×40000÷144000=8.11。【知識點】約束資源最優利用決策、本量利分析基本模型、各參數的敏感系數計算

17[.問答題]

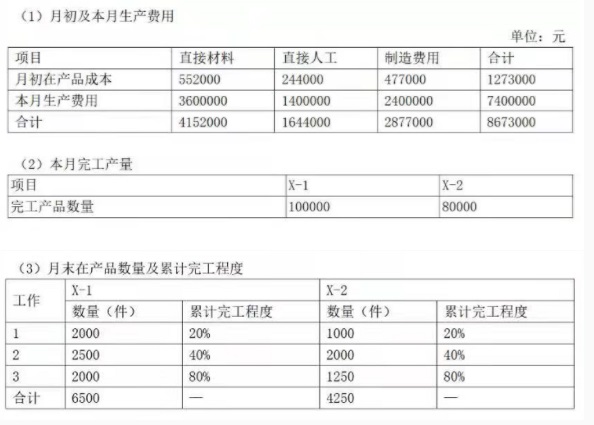

甲公司是一家制造業企業,下設一基本生產車間生產X產品。公司按品種法核算產品成本,直接材料、直接人工和制造費用在發生時直接計入產品成本,月末按約當產量法(加權平均法)在完工產品與在產品之間分配生產成本。原材料在開工時一次投入,直接人工、制造費用隨加工進度陸續發生。

X產品有兩個型號X-1和X-2,使相同工藝切割同一材料,經過三個工序加工完成,材料和加工成本不易按型號分別核算。公司確定X-1為標準產品,經測算,X-2的直接材料成本是標準產品的1.2倍,直接人工、制造費用是標準產品的1.25倍。在成本分配時,將X-2折算為標準產品。

2021年7月相關資料如下:

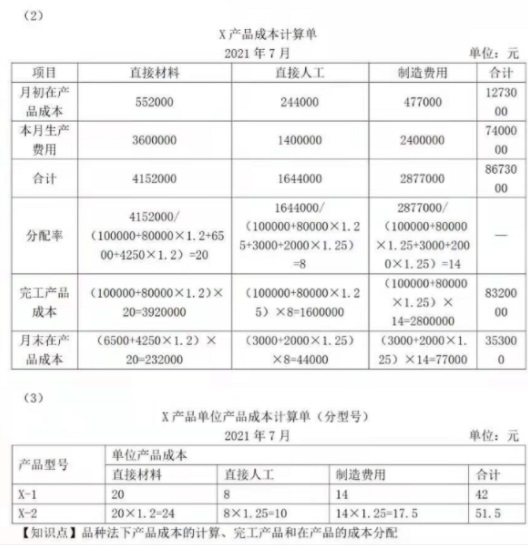

要求:

(1)計算X-1、X-2月末在產品直接材料、直接人工、制造費用的約當產量。(2)編制X產品成本計算單。(結果填入下方表格中,不用列出計算過程)

[答案]

[解析](1)x-1月末在產品直接材料的約當產量=6500(件)

X-1月末在產品直接人工、制造費用的約當產量=2000×20%+2500×40%+2000×80%=3000(件)

X-2月末在產品直接材料的約當產量=4250(件)

X-2月末在產品直接人工、制造費用的約當產量=1000×20%+2000×40%+1250×80%=2000(件)

編輯推薦:

(責任編輯:)

微信公眾號

網校手機版

武漢校區:湖北省武漢市洪山區南湖大道APP廣場1101 貴陽校區:貴州省貴陽市小河轉盤云凱熙園B座3006

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照