利率變化是影響債券價格的主要因素之一,久期和凸度是衡量債券價格隨利率變化特性的兩個重要指標。

(一)久期

到期期限是度量債券壽命的傳統指標,但它僅僅考慮了到期日本金的償還,并不是衡量債券壽命的充分性指標,因此有必要引入一個新指標來度量債券壽命中的現金流模式(數量和時間)。1938年,麥考利(Macaulay)為評估債券的平均還款期限,引入久期的概念。

圖8—5“O8云投債”(122994)價格的波動

資料來源:Wind數據庫。

麥考利久期(duration),又稱為存續期,指的是債券的平均到期時間,它是從現值角度度量了債券現金流的加權平均年限,即債券投資者收回其全部本金和利息的平均時間。

資料來源:Shapew.AlexanderG.BaileyJ.Investment.5thedition.Prentice—HallInternational。Inc.。1995:470。

上面介紹的是單個債券久期的計算,對于債券組合的久期計算,可以用組合中所有債券的久期的加權平均來計算,權重即為各個債券在組合中的比重。對于在到期日所有本息一筆付清的零息債券,麥考利久期等于期限。經過數學椎導.債券價格變化與收益率的關系可以表示加下.

![]()

例8-4

![]()

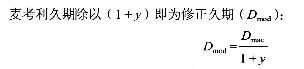

修正久期衡量的是市場利率變動時,債券價格變動的百分比。

(二)凸性

利用久期來估計債券價格的波動性實際是用價格收益率曲線的切線作為價格收益率曲線的近似。只有在收益率變動較小時,此種方法才適用。若利率變化較大,我們需要引入更精確的度量方式——凸性(convexity0凸性是債券價格與到期收益率之間的關系用彎曲程度的表達方式。

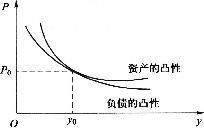

由于債券價格與收益率呈反比關系。但這種反比關系是非線性的,即債券收益率下降所引起的債券價格上升的幅度不等于收益率同比上升所引起的債券價格下降的幅度,該現象就是凸性引起的。在圖8-6中,債券的持有期限收益率和債券價格分別用y和P表示。當債券的持有收益率增加或減少同樣的比率,分別表示為y和y一,債券價格則呈現不同幅度的變化特征。從圖8-6可以看出,當債券收益率從Y增加到廣,債券價格相應地減少到P一;相反,當債券收益率從y減少到Y一,債券價格相應地增加到P+。但是,債券價格與收益率反向變動的過程中,債券價格的上升幅度大于債券價格下降的幅度。

價格收益率曲線表示的是債券價格變動與到

期收益率之間的關系,該曲線是凸向原點的。曲線上任意一點的斜率表示久期,收益率越低,斜率越大,即久期越大。斜率變化的速率就是凸度。凸度是衡量價格收益率曲線彎曲程度的指標。價格收益率曲線越彎曲,凸度越大。之所以引入凸度指標,是因為價格收益率曲線越彎曲,用久期來衡量債券價格變動的偏差就越大。

(三)久期和凸性的應用

久期和凸度對債券價格波動的風險管理具有重要意義,債券基金經理可以通過合理運用這兩種工具實現資產組合現金流匹配和資產負債有效管理。如果債券基金經理能夠較好地確定持有期,那么就能夠找到所有的久期等于持有期的債券,并選擇凸性最高的那種債券。這類策略稱為免疫策略(immunizationstrategies0選擇免疫策略,就是在盡量減免到期收益率變化所產生負效應的同時,還盡可能從利率變動中獲取收益。常用的免疫策略主要包括:所得免疫(incomeimmunization)、價格免疫(priceimmunization)圖8—6

債券的凸性

債券投資組合的價格免疫策略和或有免疫(contingentimmunizationo

1.所得免疫

所得免疫策略保證投資者有充足的資金可以滿足預期現金支付的需要。這對于養老基金、社保基金、保險基金等機構投資者具有重要的意義,因為這類投資者對資產的流動性要求很高,其投資成敗的關鍵在于投資組合中是否有足夠的流動資產可以滿足目前的支付。

為此,有效的投資策略可以投資于債券投資組合,獲得的利息和收回的本金恰好滿足未來現金需求。這種方法被稱為現金配比策略(cashmatchingstrategy0現金配比策略限制性強,彈性很小,這就可能會排斥許多缺乏良好現金流量特}生的債券。另一種可選擇的策略是久期配比策略(durationmatchingstrategy),這種策略只要求負債流量的久期和債券投資組合的久期相同即可,因而有更多的債券可供選擇。但是,這一策略也存在一定不足之處,例如為了滿足負債的需要,債券管理者可能不得不在價格極低時拋出債券。

為此,有必要將兩種配比策略的優點結合起來,即水平配比策略(horizonmatchingstrategy0按照這一策略要求,投資者可以設計出一種債券投資組合,在短期內運用現金配比策略,在較長的時期內運用久期配比策略。這樣,既具有了現金配比策略中的流動性強的優點,又具有了久期配比策略中的彈性較大的優點。

2.價格免疫

價格免疫由那些保證特定數量資產的市場價值高于特定數量負債的市場價值的策略組成。價格免疫使用凸性作為衡量標準,實現資產凸性與負債凸性相匹配。

圖8—7展示了債券投資組合的價格免疫策略。

例如,一家保險投資基金有足夠的資金支持,可以使債券投資組合(資產)的市場價值等于未來的支出(負債)的現值。只要資產凸性高于債券的凸性,兩者間差額的市場價值就將隨著利率的變化而增減。而且凸性越大,從利率變化所獲得的利得也就越大。因此,在這種情況下,就可以判斷這家保險投資基金“價格免疫”了。

編輯推薦:

(責任編輯:)

近期直播

免費章節課

課程推薦

基金從業

[無憂通關班]

3大模塊 準題庫高端資料 不過退費高端服務

基金從業

[金題通關班]

2大模塊 準題庫高端資料 圖書贈送校方服務

基金從業

[金題強化班]

1大模塊 準題庫高端資料 校方服務

微信公眾號

網校手機版

Copyright ? 2003 - 2021 raboqa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照