一、車輛購置稅減免稅的具體規定

(一)法定減免稅

1.依照法律規定應當予以免稅的外國駐華使館、領事館和國際組織駐華機構及其有關人員自用車輛免稅。(黑牌)

2.中國人民解放軍和中國人民武裝警察部隊列入裝備訂貨計劃的車輛免稅。(白牌)

3.懸掛應急救援專用號牌的國家綜合性消防救援車輛免稅。(白牌)

4.設有固定裝置的非運輸專用作業車輛免稅。

5.城市公交企業購置的公共汽電車輛免稅。

(二)其他減免稅

1.回國服務的在外留學人員用現匯購買1輛個人自用國產小汽車免稅。

2.長期來華定居專家進口1輛自用小汽車免稅。

3.對部分特殊用途車輛實行免稅指標管理。

包括“母親健康快車”項目流動醫療車輛;防汛專用車輛;森林消防專用車輛。

4.自2018年1月1日至2020年12月31日,對購置新能源汽車免稅。

5.自2018年7月1日至2021年6月30日,對購置掛車減半征收車輛購置稅。

6.北京2022年冬奧會和冬殘奧會組織委員會新購置車輛免稅。

7.原公安現役部隊和原武警黃金、森林、水電部隊改制后換發地方機動車牌證的車輛(公安消防、武警森林部隊執行滅火救援任務的車輛除外),一次性免稅。

8.農用三輪車免稅。

(三)減免稅條件消失車輛應納稅額的計算

已經辦理免稅、減稅手續的車輛因轉讓、改變用途等原因不再屬于免稅、減稅范圍的,納稅人在辦理納稅申報時,應當如實填報《車輛購置稅納稅申報表》。

【提示】發生二手車交易行為的,提供二手車銷售統一發票,屬于其他情形的,按照相關規定提供申報材料。

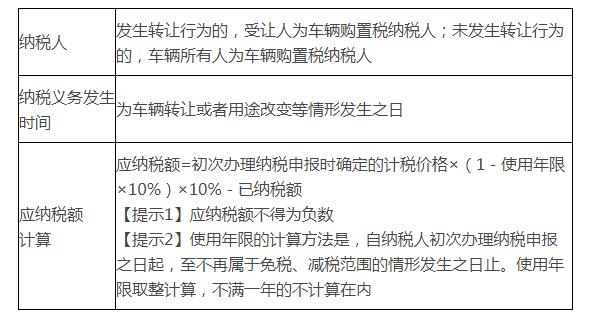

納稅人、納稅義務發生時間、應納稅額按以下規定執行:

【提示1】應納稅額不得為負數

【提示2】使用年限的計算方法是,自納稅人初次辦理納稅申報之日起,至不再屬于免稅、減稅范圍的情形發生之日止。使用年限取整計算,不滿一年的不計算在內

二、車輛購置稅退稅的具體規定

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 raboqa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照